机构名称:

¥ 1.0

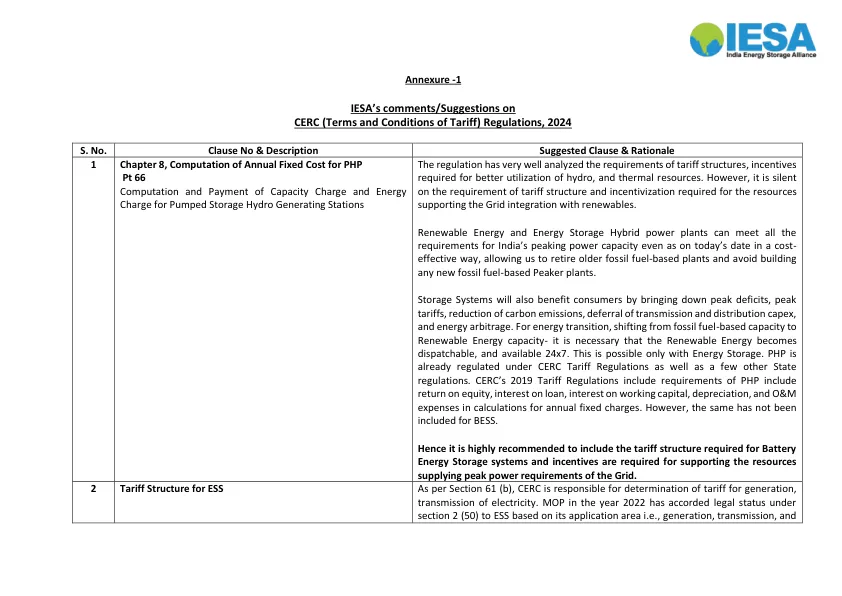

任何来自 ESS 的电力销售或储存空间的销售/租赁均应通过公开竞争性投标或通过交易所或通过第 62 条规定的固定关税进行。对于该法第 62 条下的项目,ESS 的关税可以建立在发电站的固定成本中(对于可再生能源发电站,可以允许固定成本部分),也可以将收入作为峰值能源费用的一部分收回。关税条例应包括 BESS 的关税确定,并包括第 62 条在监管机制下上述可能性。对于不可再生能源发电站,如果他们可以识别独立 BESS 或可以利用土地用于太阳能+BESS 并使用现有的输电基础设施为发电厂的指定受益人供电。CERC 也应在关税条例中鼓励这种发电安排。4 辅助服务关税的确定 CERC 通过辅助服务条例和 IEGC 条例 2023 确定了用于提供 PRAS、SRAS 和 TRAS 的储能系统。为了使 ESS 能够参与电力市场和辅助服务,在关税法规下纳入程序非常重要。根据 EA 2003 第 26 和 27 条,负荷调度中心仅有资格安排和调度电力。但是,为了采购满足辅助要求的电力,它必须根据具体情况向监管委员会申请许可。例如:从 1000 MW 第一个独立项目采购 PRAS。

印度能源存储联盟(IESA)。......

主要关键词

相关文件推荐