机构名称:

¥ 1.0

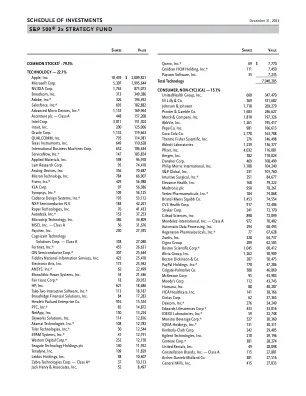

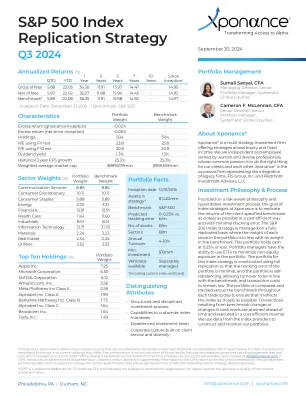

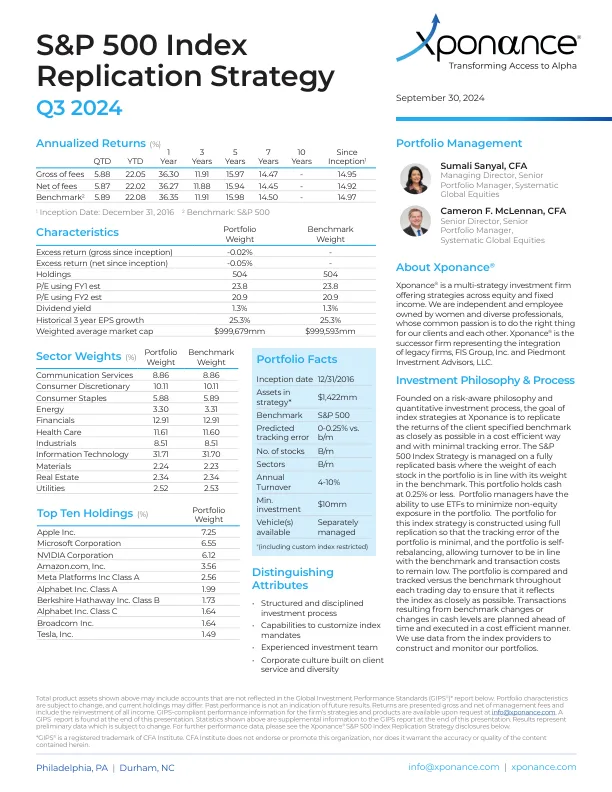

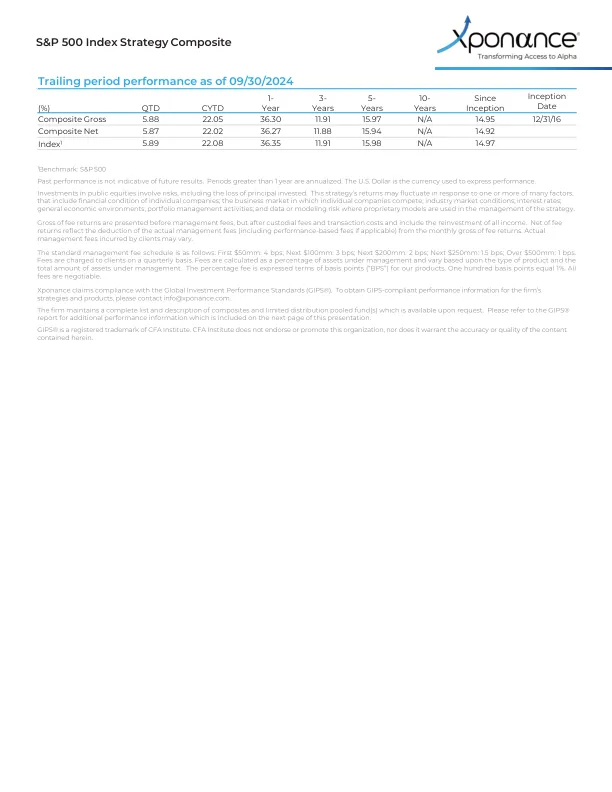

Xponance 的指数策略建立在风险意识理念和量化投资流程的基础上,目标是以成本有效的方式和最小的跟踪误差尽可能接近地复制客户指定基准的回报。标准普尔 500 指数策略以完全复制的方式进行管理,其中投资组合中每只股票的权重与其在基准中的权重一致。该投资组合持有的现金为 0.25% 或更少。投资组合经理能够使用 ETF 来最大限度地减少投资组合中的非股票风险。该指数策略的投资组合采用完全复制构建,因此投资组合的跟踪误差最小,并且投资组合可以自我重新平衡,从而使周转率与基准保持一致,交易成本保持较低水平。在每个交易日中,都会将投资组合与基准进行比较和跟踪,以确保其尽可能接近地反映指数。基准变化或现金水平变化导致的交易会提前计划并以经济高效的方式执行。我们使用指数提供商的数据来构建和监控我们的投资组合。

标普 500 指数复制策略

主要关键词

相关文件推荐