机构名称:

¥ 1.0

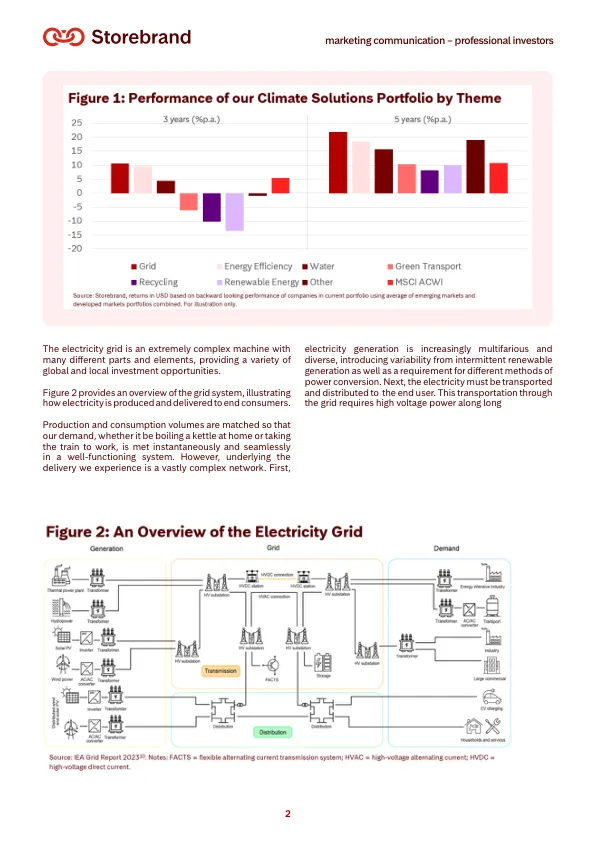

我们之前的研究表明,气候指数策略(如欧盟定义的巴黎协调基准 (PAB))通常会将客户资产重新引导至大型科技公司而不是气候解决方案技术,因为他们最大的超配头寸都在七大科技公司 8 中。相比之下,我们最大的超配头寸单个都很小,这将股票风险降至最低,但反映了我们主题倾向于那些我们预计将从向低碳经济的转型中受益的公司。我们的气候解决方案配置包含以下主题:可再生能源、能源效率、绿色交通、回收、水、绿色化学和其他 9 。直到最近,电网硬件投资才被纳入我们的可再生能源主题,但考虑到电网对转型可行性的重要性、投资者对可再生能源的关注相对不足以及我们在这一领域发现的投资机会数量,我们现在认识到需要将电网硬件分离出来并定义为一个独立的类别。这一点得到了以下事实的支持:当我们的电网相关公司与我们投资组合中的可再生能源技术一起持有时,它们的业绩已经表现出了有意义的多样化。事实上,与气候解决方案投资组合中的其他子主题相比,我们的电网主题在 2023 年和 2024 年上半年的回报最为强劲。我们的回顾性分析表明,它是 3 年和 5 年来表现最好的气候解决方案主题,而其他子行业最近出现了下滑,如图 1 所示。

僵局

主要关键词

相关文件推荐