机构名称:

¥ 1.0

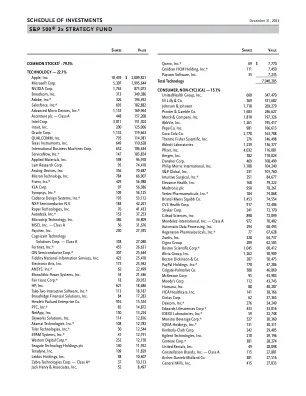

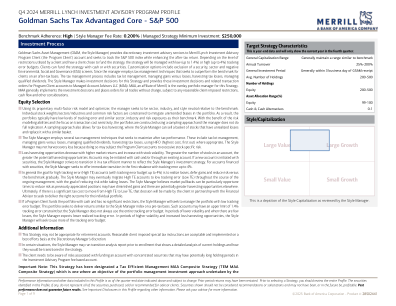

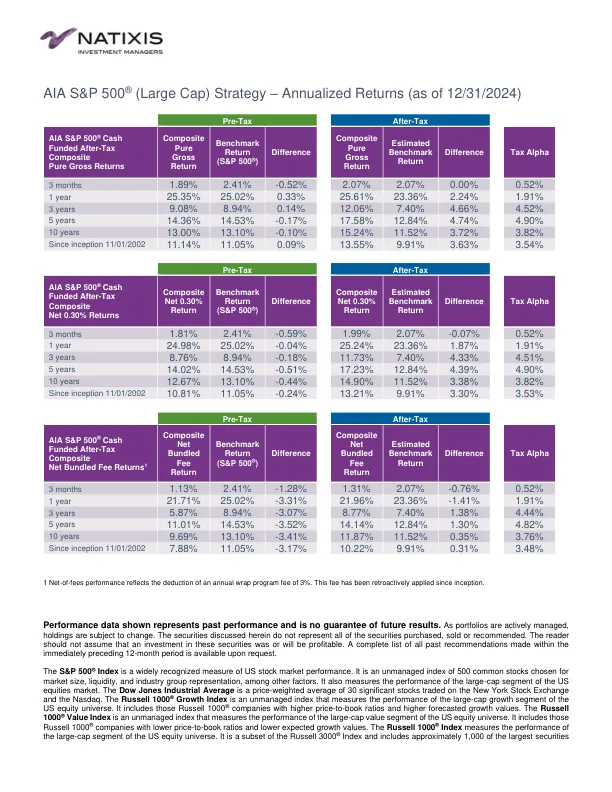

美国股市在第四季度放缓增长,标准普尔 500 指数和道琼斯工业平均指数分别上涨 2.4% 和 0.9%。美联储继续按照市场预期实施宽松政策,在 11 月和 12 月的 FOMC 会议上均将利率下调 25 个基点 (bps),但由于持续的通胀和稳定的经济增长,2025 年降息次数将减少。联邦基金目标利率在年底为 4.25%-4.50%,比 2024 年的峰值低了整整 100 个基点。美国年度通胀率继续从 2022 年创下的高点回落,11 月读数为 2.7%,失业率稳定在 4.2%。美国 GDP 在 2024 年第三季度以年化速度增长 2.8%,低于第二季度的 3.0%。在标准普尔 500 ® 指数中,非必需消费品 (+14.2%)、通信服务 (+8.8%) 和金融 (+7.0) 是贡献最大的板块,而材料 (- 12.6%)、医疗保健 (-10.4%) 和房地产 (-8.2%) 是最大的拖累因素。本季度增长大幅超过价值,罗素 1000 ® 增长指数 (+7.1%) 优于罗素 1000 ® 价值指数 (-2.0%),罗素 1000 ® 指数 (+2.8%) 优于罗素 2000 ® 指数 (+0.3%)。本季度,AIA 标准普尔 500 ® 策略在扣除 0.30% 费用前的表现低于基准 -0.59%。该策略在税后和扣除 0.30% 费用后的表现略逊于 (-0.07%)。税收 alpha 为正,在此期间增加了 +0.52%。2024 年强劲的股票市场限制了损失的收益机会,股票市场集中度使其成为指数跟踪相对具有挑战性的环境。年初至今,友邦标准普尔 500 ® 策略在税前和扣除 0.30% 费用后的表现低于基准 -0.04%。该策略在税后和扣除 0.30% 费用后的表现优于基准 +1.87%。税收 alpha 在此期间贡献了 +1.91%。友邦标准普尔 500 ® 策略寻求提供与标准普尔 500 ® 指数表现相似的税前回报,并寻求通过主动实现损失和延迟收益在税后基础上超越基准。 AIA 的经理使用多因素算法来选择和加权股票,以使投资组合风险(包括行业和市值)与基础指数保持一致,同时纳入税务管理。由于账户级别的限制(例如证券排除、资本收益预算和其他限制),个人账户的表现可能会有所不同。

AIA 标准普尔 500® 策略(大型股)SMA 评论

主要关键词

相关文件推荐