机构名称:

¥ 1.0

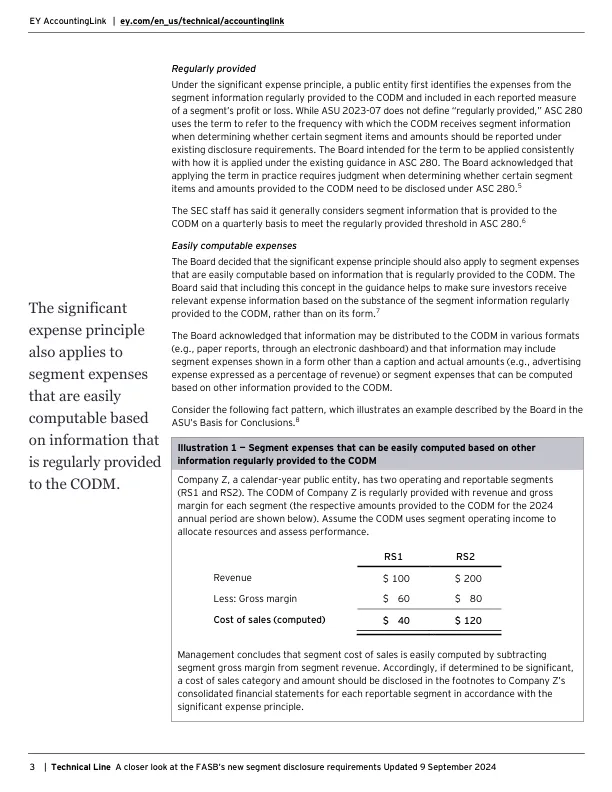

在大量费用原则下,公共实体首先从定期提供给CODM的细分市场信息中确定了费用,并将其包括在每个报告的损益的措施中。虽然ASU 2023-07并未定义“定期提供”,但ASC 280使用该术语来指代CODM在确定是否应根据现有披露要求报告某些部分项目和金额在确定某些细分项目和金额时接收段信息的频率。董事会旨在始终适用于ASC 280中的现有指南的应用。董事会承认,在确定是否需要根据ASC 280披露提供给CODM的某些细分项目和金额时,在确定某些部分项目和金额时需要判断。5

技术线:仔细观察FASB的新细分市场...

主要关键词

相关文件推荐