机构名称:

¥ 2.0

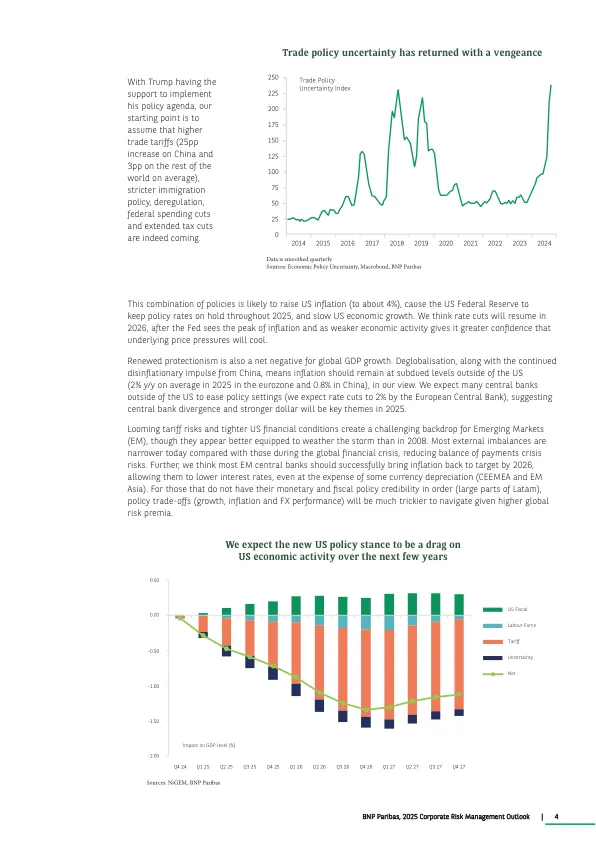

关税政策今年将成为股票的关键逆风。增加货币和量表政策支持(在欧洲和中国),积极的实际工资,贷款增长,住房/建筑压力的底层(在中国)以及乌克兰潜在的和平可以提供一些支持。在区域内,我们看到廉价欧洲股票的范围要优于日本同行,并且看好以国内为导向的中国名字。从领域的角度来看,我们希望技术的表现能越过,结构性收益的持续增长和AI主题构成软件。虽然库存重新存储可以支持周期性的储存,并且在后盘后的支出正常化可以支持,但电信可能表现不佳,债券收益率更高,可再生投资增长放缓。

2025-公司风险管理前景

主要关键词

相关文件推荐