机构名称:

¥ 1.0

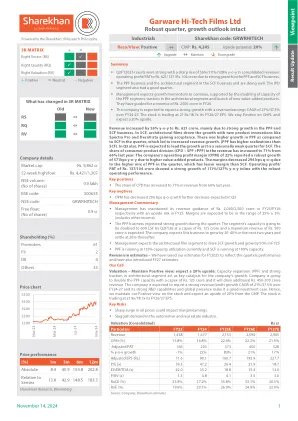

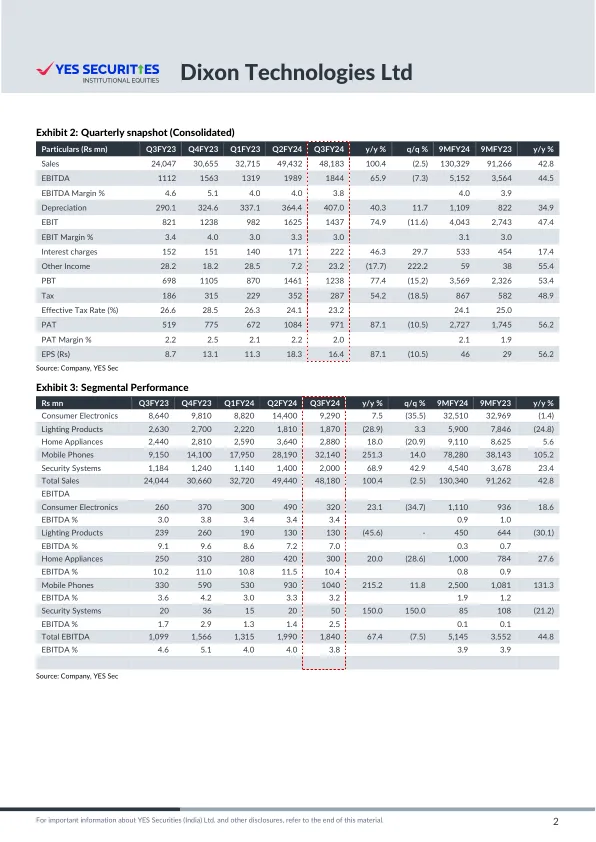

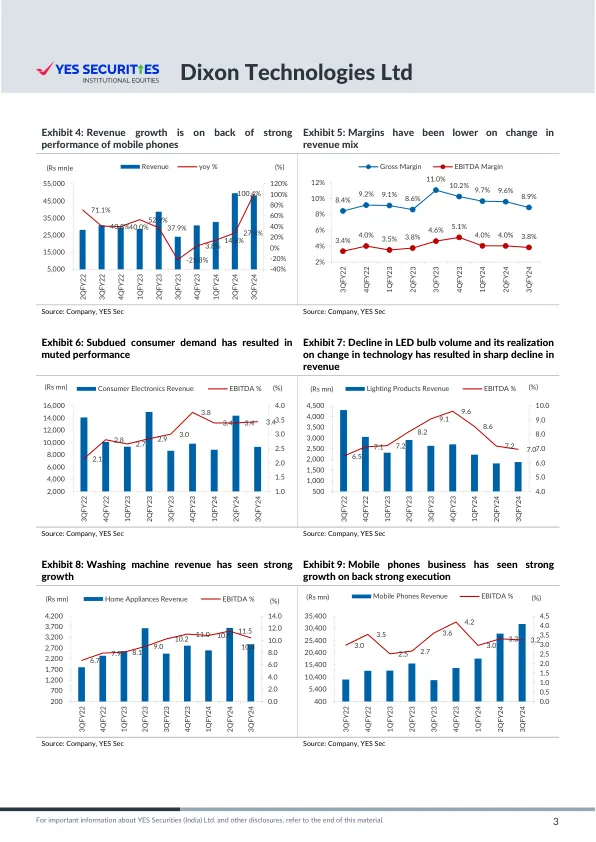

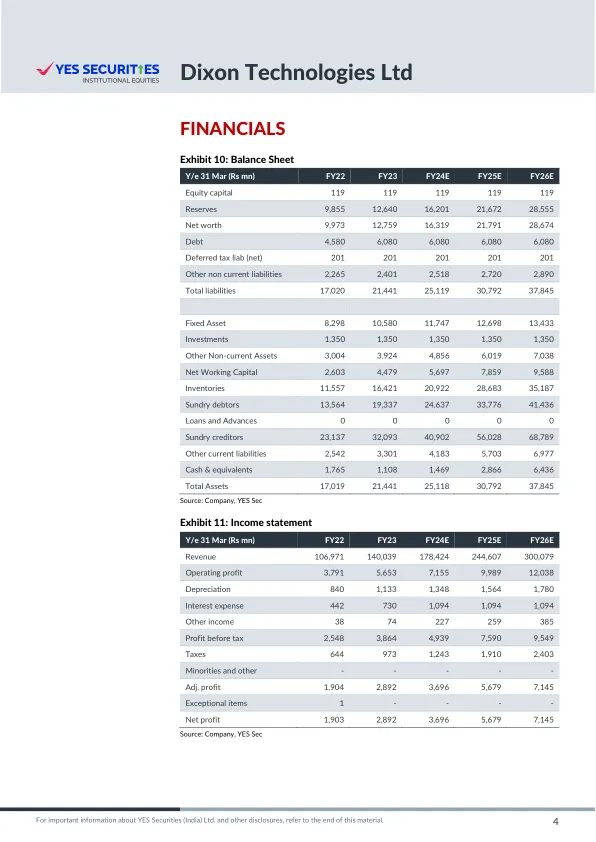

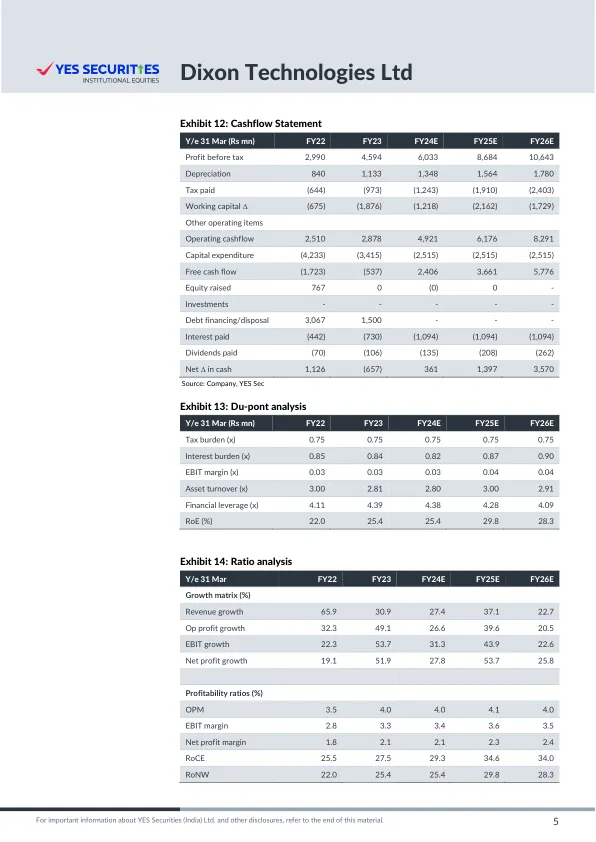

由于移动电话和 EMS 业务持续受到新老客户的强劲需求,推动了销售量增长,Dixon 在收入方面取得了超出预期的成绩。移动电话和 EMS 部门同比增长了 251%。摩托罗拉出口订单的增加以及大型新客户的加入将预示着该部门未来发展良好。其他关键业务(如照明和电视)面临着需求挑战,而家电则实现了两位数的增长。管理层通过在现有业务垂直领域增加新客户/产品并专注于新领域,成功应对了低迷的需求环境。我们相信 Dixon 将在中期继续实现强劲增长,因为 1)公司能够持续增加新客户;2)冰箱和 IT 硬件等新产品类别将从下一财年开始产生有意义的贡献;3)通过提供新的技术先进解决方案增加 ODM 供应;4)挖掘出口机会;5)投资于后向整合以提高效率。在利润率方面,公司正寻求通过扩大规模、向后整合和成本优化计划来提高利润率。该公司还谨慎地运用资本,并不断努力提高回报率。考虑到业绩改善和管理层对吸引新客户表现出的信心,我们将目标市盈率维持在 55 倍。不过,我们将股票评级上调至增持,该公司在应对挑战中继续实现强劲而优质的增长。

迪克森科技有限公司

主要关键词

相关文件推荐