机构名称:

¥ 14.0

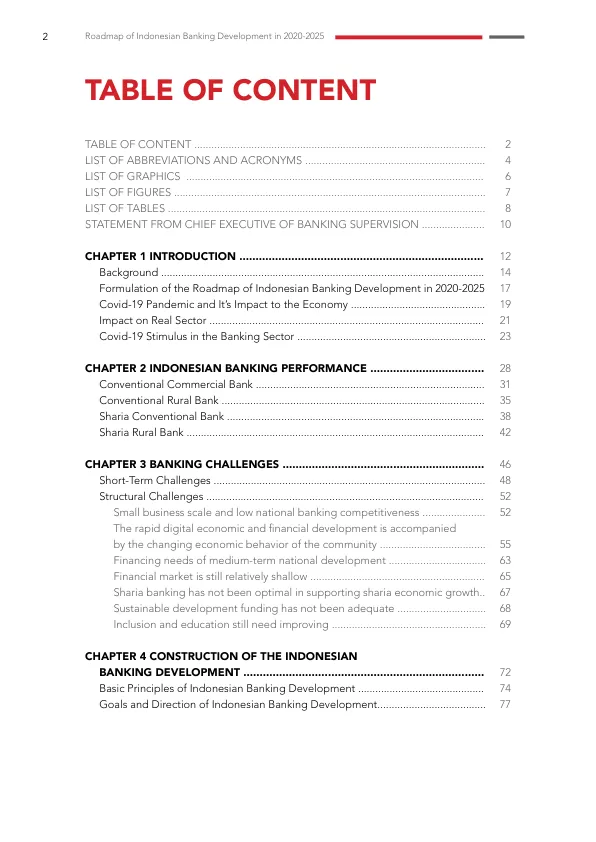

让我们讨论第一个挑战,即信用风险的增加。由于社会限制政策而导致的经济活动的下降给债务人的绩效带来了一些压力,并对增加风险的贷款增加产生了进一步的影响。OJK通过POJK No.11/ pojk.03/ 2020,该行业的回应是对受到19日大流行影响的债务人进行信贷重组。至少,该政策可以减轻债务人所经历的财务失败并保持银行系统的稳定性。第二个挑战是社区转移对银行服务的看法。大规模的社会限制也改变了社区进行交易的行为,从物理交易到虚拟交易,其中包括付款结算,这种情况需要银行业务模型的结构性转换,例如通过加速数字服务。

印尼银行开发的路线图,2020-2025

主要关键词

相关文件推荐