机构名称:

¥ 1.0

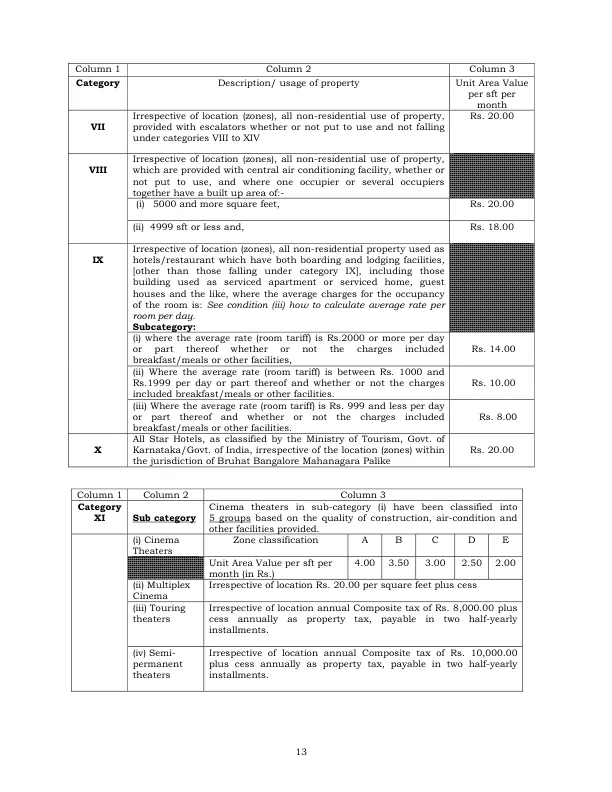

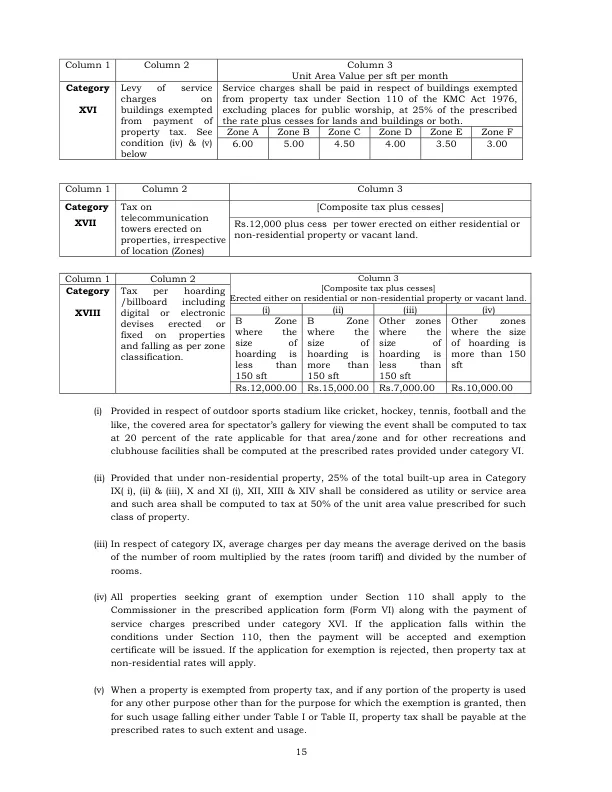

(i)在室外运动场(例如板球,曲棍球,网球,足球等)中提供的观看赛事的覆盖区域应计算出适用于该区域/区域的20%的税率,以及用于其他娱乐设施和俱乐部设施的税率,以规定的VI下方计算。(ii)规定,在非居民财产下,第IX类(I),(ii)和(iii),X和XI(i),XII,XIII和XIV的总建筑面积的25%应被视为公用事业或服务区域,该区域应计算为该阶级规定的单位面积价值的50%,用于该阶级的财产级别的规定。(iii)关于第IX类,每天平均费用是指根据房间数量乘以费率(房间关税)的平均值,并除以房间数量。(iv)所有寻求根据第110条授予豁免的财产均应以规定的申请表(VI表格)以及第XVI类规定的服务费用申请申请表(表格VI)。如果申请属于第110条的条件,则将接受付款,并将签发豁免证书。如果拒绝豁免申请,则将适用以非住宅税率的财产税。(v)当财产免于财产税时,并且除了授予豁免的目的以外的任何其他目的,该财产的任何部分用于授予豁免的任何目的,则对于下表I或表II下文的使用量,应在此类范围内支付财产税。

附件-II

主要关键词

相关文件推荐