机构名称:

¥ 1.0

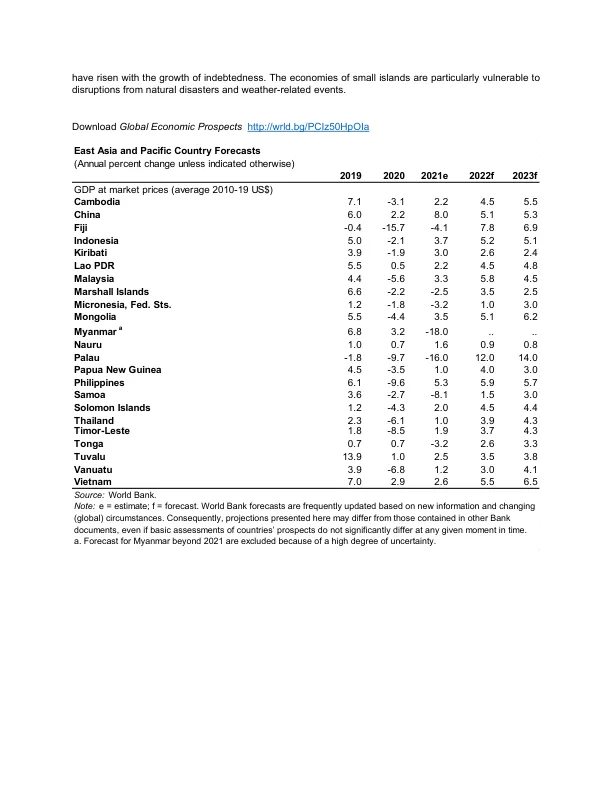

最近的事态发展:东亚和太平洋(EAP)的增长反弹至2021年的7.1%,但国家之间的恢复速度有很大差异。在中国,GDP在2021年以制造业和出口为首,估计增长了8%。这比该国的趋势增长率高2个百分点,但比6月预计的0.5个百分点要比预期的要点少,而宏观经济支持和监管紧缩的撤回速度要快。该地区不包括中国的增长在2021年也恢复了,但比6月份的预期速度比预期的速度慢2.5%,趋势增长率慢1.5个百分点,这反映了2021年中期的严重Covid-19。由大流行引起的一系列重大破坏导致2021年的几个大经济体的增长弱。在依赖旅游业的经济体中,封锁和扩展边界关闭的活动损害尤为明显,在旅游业经济体中,预计的恢复不足以将产量恢复到2019年的流行前水平。在某些情况下,自然灾害(包括严重的旋风(菲律宾,南太平洋岛屿)的影响)也破坏了活动。在2021年上半年,财政收紧并强加了财产和金融市场遏制之后,去年下半年,中国放松了财政和货币政策,以稳定活动。在该地区其他地区,随着社会距离的措施缓解和疫苗接种的推断,复苏已经获得了更强大的家庭活动的动力。由于持续的供应中断,商品出口增长随着全球增长和贸易的峰值而削弱。服务贸易仍然柔和,反映了大流行的复兴,其余的旅行限制。EAP国家,尤其是依靠澳大利亚,新西兰和联合国家(斐济,所罗门群岛,汤加,菲律宾)流入的国家,一直从弹性流量中受益。展望:EAP的增长预计将在2022年下降到5.1%,这反映了中国的放缓。中国的增长在2022年将减缓至5.1%,这几乎是对潜在增长的估计,这是由于大流行和更严格的法规对某些经济细分市场的挥之不去的影响。在不包括中国的地区,随着国内需求和疫苗接种率的增加,预计增长将加速至5%。随着主要经济体的增长,该地区有望面临全球需求的稳步下降。国际旅行预计将在挥之不去的大流行期间的预测视野中保持低于大宽大的水平。印度尼西亚的增长预计在2022年将反弹至5.2%,并得到国内需求较高和商品价格上涨的支持,预计2023年将达到5.1%。泰国的经济预计将在未来两年内逐渐恢复,2022年增长增长,并在2023年增长到4.3%。在2022年,菲律宾的增长预计为5.9%,得到了持续的公共投资和恢复家庭消费的支持,然后在2023年中度高至5.7%。在2022年,随着国内需求的提高,马来西亚的增长将反弹至5.8%,但由于疫苗接种率很高,但由于出口的支持以及收紧财政和货币政策的衰落,2023年的疫苗接种率将在2023年缓慢至4.5%。由于越南疫苗接种更好的活动的复兴,预计将在2022年增长5.5%。与旅游依赖性经济体有望在2022年(柬埔寨,马来西亚,菲律宾)或2023年(泰国)之前恢复到大流行前水平。在面临大量财政合并需求的国家中,恢复可能会超出预测范围(斐济,帕劳)。在小太平洋岛国国家中,预计人均收入将下降,在该地区许多其他国家,人均收入增长预计将在发达经济体中降低。

概述-EAP

主要关键词

相关文件推荐