机构名称:

¥ 1.0

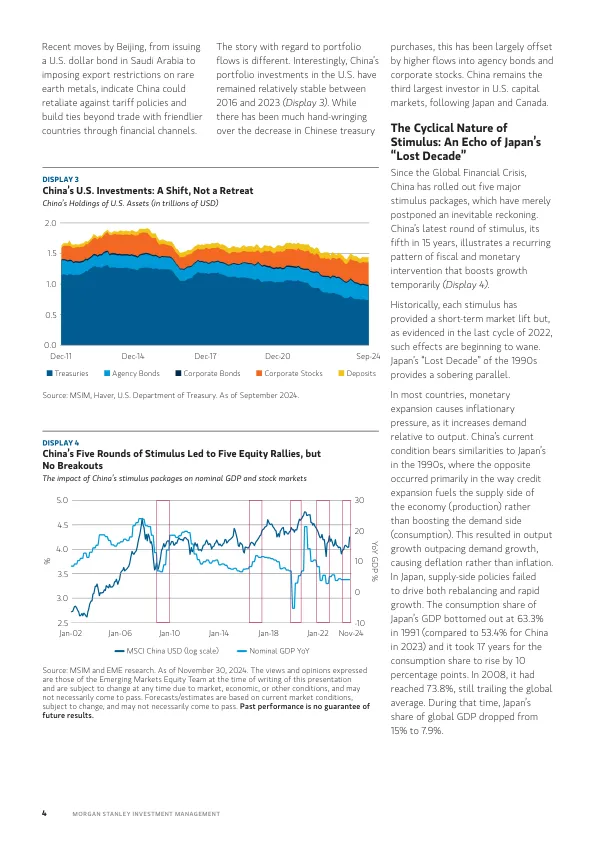

在大多数国家 /地区,货币扩张会导致通货膨胀压力,因为它相对于产出增加了需求。中国的当前状况与1990年代的日本有着相似之处,而相反的情况主要发生在信用膨胀的方式上,这促进了经济的供应方面(生产),而不是促进需求方面(消费)。这导致产出增长超过需求增长,导致通货膨胀而不是通货膨胀。在日本,供应方政策无法推动重新平衡和快速增长。日本GDP的消费份额在1991年降低了63.3%(相比之下,中国在2023年为53.4%),消费份额花费了17年,增加了10个百分点。在2008年,它达到了73.8%,仍然落后于全球平均水平。在此期间,日本全球GDP的份额从15%下降到7.9%。

刺激疲劳:中国不能创下恢复的方式

主要关键词

相关文件推荐

![疲劳 [6]](/simg/7/7e6360114286254fb17f9306133164c93bb136e1.webp)