机构名称:

¥ 1.0

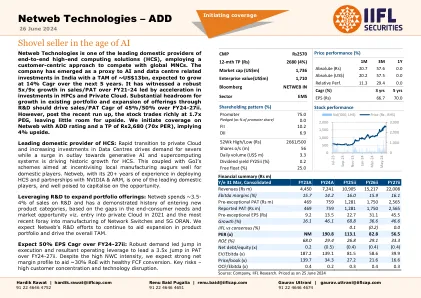

总体收入增长101%的支持得到了手机和家用电器细分市场的强劲表现,分别增长了189%/18%,而Q1FY24的基数较低。营业利润提高了87%,达到247千万卢比,并具有平坦的Y-O-Y。OPM略低于28个基点,因为低利润移动和EMS段的贡献增加。合并调整后的PAT增长了93%,其收入增长。期望Mobile&Ems部门将在现有客户的强劲订单基础上维持FY2025-26的高增长势头,新客户入职。虽然照明仍受到价格侵蚀和市场收缩的影响。我们将Dixon Technologies升级为使用Rs的修订后购买。在24-FY26E的强劲收入/ PAT复合年增长率为52%/ 72%,PEG比率为0.96倍,为12,800。股票目前的交易分别为95.8倍/67.2倍,分别为205E/财年的收益。

Dixon Technologies Ltd

主要关键词

相关文件推荐