机构名称:

¥ 2.0

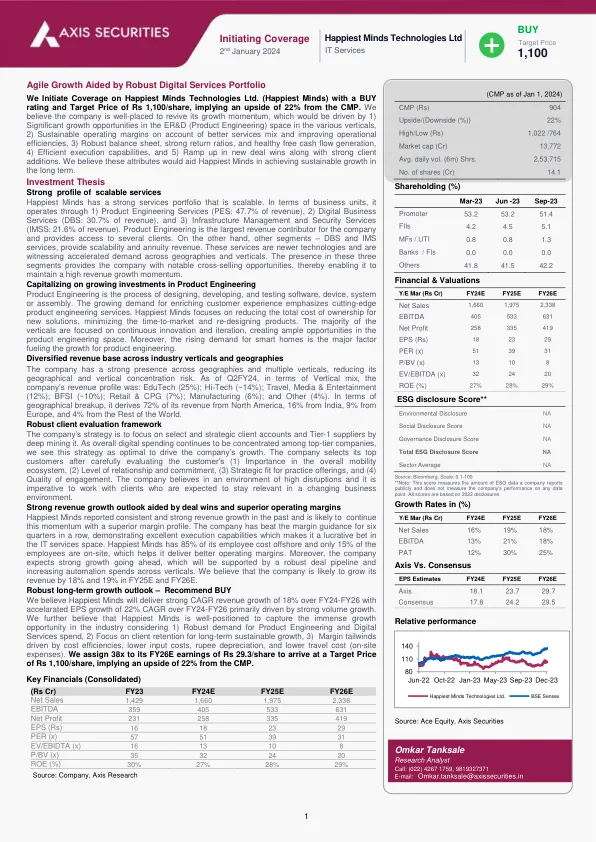

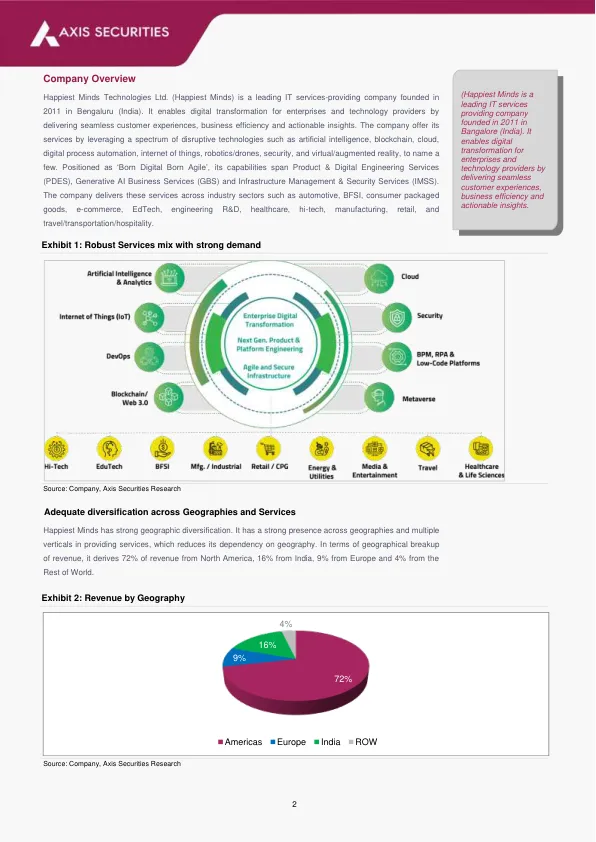

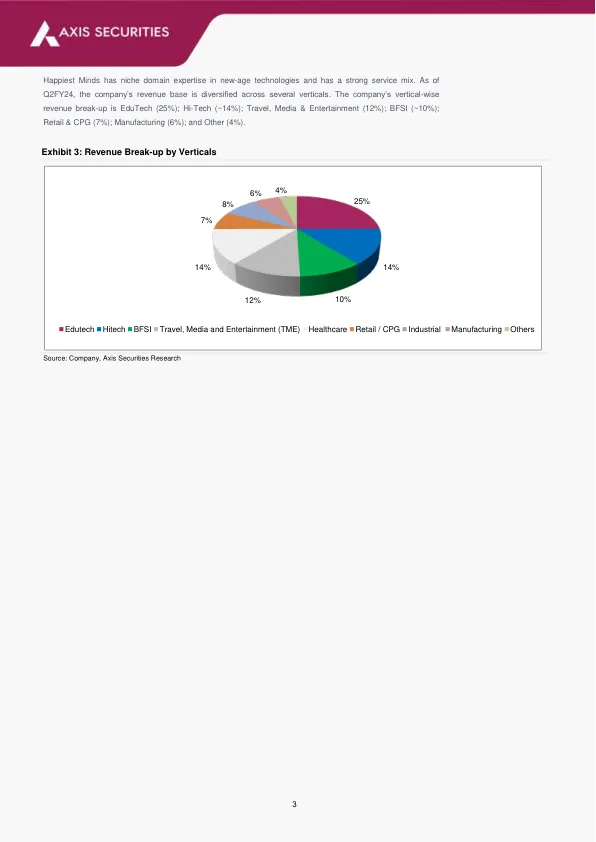

我们首次评级为买入,目标价为每股 1,100 卢比,意味着股价较 CMP 有 22% 的上涨空间。我们认为,该公司有望重振增长势头,推动力包括:1) 各个垂直领域的 ER&D(产品工程)领域存在巨大增长机会,2) 由于服务组合改善和运营效率提高而实现的可持续营业利润率,3) 资产负债表稳健、回报率高、自由现金流健康,4) 执行能力高效,5) 新交易胜利和客户增加强劲。我们相信,这些特点将有助于 Happiest Minds 实现长期可持续增长。投资论点 可扩展服务的强大概况 Happiest Minds 拥有可扩展的强大服务组合。就业务部门而言,该公司通过 1) 产品工程服务 (PES:占收入的 47.7%)、2) 数字业务服务 (DBS:占收入的 30.7%) 和 3) 基础设施管理和安全服务 (IMSS:占收入的 21.6%) 开展业务。产品工程是该公司最大的收入来源,并为多个客户提供服务。另一方面,其他部门——DBS 和 IMS 服务,提供可扩展性和年金收入。这些服务是较新的技术,正在见证跨地域和垂直行业的需求加速增长。这三个部门的存在为公司提供了显着的交叉销售机会,从而使其能够保持较高的收入增长势头。利用对产品工程不断增长的投资产品工程是设计、开发和测试软件、设备、系统或组件的过程。对丰富客户体验的不断增长的需求强调了尖端的产品工程服务。Happiest Minds 专注于降低新解决方案的总拥有成本、最大限度地缩短上市时间和重新设计产品。大多数垂直行业都专注于持续创新和迭代,为产品工程领域创造了充足的机会。此外,对智能家居的不断增长的需求是推动产品工程增长的主要因素。跨行业垂直行业和地域的多元化收入基础公司在跨地域和多个垂直行业都有强大的影响力,降低了其地域和垂直集中度风险。截至 2024 财年第二季度,就垂直行业组合而言,该公司的收入状况为:教育科技 (25%); 高科技 (~14%); 旅游、媒体和娱乐 (12%); BFSI (~10%); 零售和快速消费品 (7%); 制造业 (6%); 其他 (4%)。按地域划分,其 72% 的收入来自北美,16% 来自印度,9% 来自欧洲,4% 来自世界其他地区。强大的客户评估框架 该公司的策略是通过深度挖掘来专注于精选和战略客户账户以及一级供应商。由于整体数字支出继续集中在顶级公司中,我们认为这一策略是推动公司增长的最佳策略。公司在仔细评估客户的(1)在整个移动生态系统中的重要性、(2)关系和承诺水平、(3)实践产品的战略契合度以及(4)参与质量后,选择了其顶级客户。 该公司相信,在高度混乱的环境中,与那些预计在不断变化的商业环境中保持相关性的客户合作至关重要。 交易胜利和卓越营业利润率助力强劲的收入增长前景 Happiest Minds 过去报告了持续强劲的收入增长,并且很可能以卓越的利润率延续这一势头。该公司已连续六个季度超过利润率预期,展示出出色的执行能力,这使其成为 IT 服务领域的一个有利可图的选择。 Happiest Minds 85% 的员工成本在海外,只有 15% 的员工在现场,这有助于其实现更好的营业利润率。此外,该公司预计未来将实现强劲增长,这将受到强劲的交易渠道和垂直领域自动化支出增加的支持。我们认为,该公司在 2025 财年和 2026 财年的收入可能会增长 18% 和 19%。长期增长前景强劲——建议买入我们相信 Happiest Minds 将在 2024 财年至 2026 财年实现强劲的复合年增长率 18% 的收入增长,在 2024 财年至 2026 财年期间,每股收益将加速增长 22%,这主要得益于强劲的销量增长。我们进一步认为,Happiest Minds 完全有能力抓住行业中巨大的增长机会,原因包括:1) 产品工程和数字服务支出需求强劲;2) 专注于客户保留以实现长期可持续增长;3) 成本效率、投入成本降低、卢比贬值和差旅成本(现场费用)降低推动利润率上升。我们将其 2026 财年每股 29.3 卢比的收益定为 38 倍,从而得出每股 1,100 卢比的目标价,这意味着 CMP 上涨 22%。强劲的收入增长前景得益于交易胜利和较高的营业利润率 Happiest Minds 过去报告的收入增长持续强劲,并且很可能以较高的利润率延续这一势头。该公司已连续六个季度超过利润率预期,展示出出色的执行能力,使其成为 IT 服务领域的一个有利可图的选择。Happiest Minds 85% 的员工成本在海外,只有 15% 的员工在现场,这有助于其实现更好的营业利润率。此外,该公司预计未来将实现强劲增长,这将受到强劲交易渠道和跨垂直领域自动化支出增加的支持。我们认为,该公司在 FY25E 和 FY26E 的收入可能会增长 18% 和 19%。强劲的长期增长前景 – 推荐买入 我们相信,Happiest Minds 将在 2024 财年至 2026 财年实现强劲的 18% 复合年增长率,并在 2024 财年至 2026 财年实现 22% 的每股收益复合年增长率,这主要得益于强劲的销量增长。我们进一步认为,考虑到 1) 对产品工程和数字服务支出的强劲需求,2) 专注于客户保留以实现长期可持续增长,3) 成本效率、降低投入成本、卢比贬值和降低差旅成本(现场费用)推动的利润率顺风,Happiest Minds 完全有能力抓住行业中巨大的增长机会。我们将其 2026 财年预期收益 29.3 卢比/股分配给 38 倍,从而得出 1,100 卢比/股的目标价,意味着比 CMP 有 22% 的上涨空间。强劲的收入增长前景得益于交易胜利和较高的营业利润率 Happiest Minds 过去报告的收入增长持续强劲,并且很可能以较高的利润率延续这一势头。该公司已连续六个季度超过利润率预期,展示出出色的执行能力,使其成为 IT 服务领域的一个有利可图的选择。Happiest Minds 85% 的员工成本在海外,只有 15% 的员工在现场,这有助于其实现更好的营业利润率。此外,该公司预计未来将实现强劲增长,这将受到强劲交易渠道和跨垂直领域自动化支出增加的支持。我们认为,该公司在 FY25E 和 FY26E 的收入可能会增长 18% 和 19%。强劲的长期增长前景 – 推荐买入 我们相信,Happiest Minds 将在 2024 财年至 2026 财年实现强劲的 18% 复合年增长率,并在 2024 财年至 2026 财年实现 22% 的每股收益复合年增长率,这主要得益于强劲的销量增长。我们进一步认为,考虑到 1) 对产品工程和数字服务支出的强劲需求,2) 专注于客户保留以实现长期可持续增长,3) 成本效率、降低投入成本、卢比贬值和降低差旅成本(现场费用)推动的利润率顺风,Happiest Minds 完全有能力抓住行业中巨大的增长机会。我们将其 2026 财年预期收益 29.3 卢比/股分配给 38 倍,从而得出 1,100 卢比/股的目标价,意味着比 CMP 有 22% 的上涨空间。

启动覆盖 - Happiest Minds Technologies Ltd

主要关键词

相关文件推荐