机构名称:

¥ 1.0

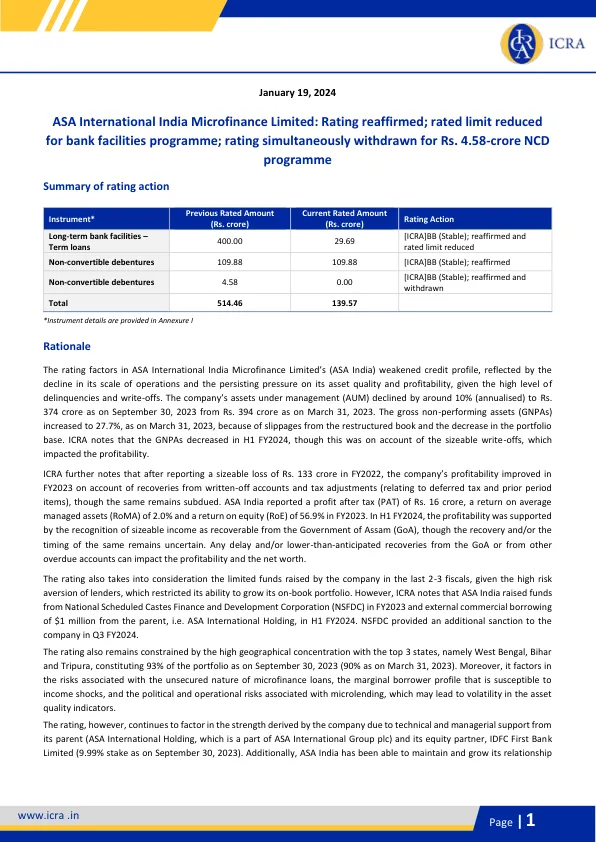

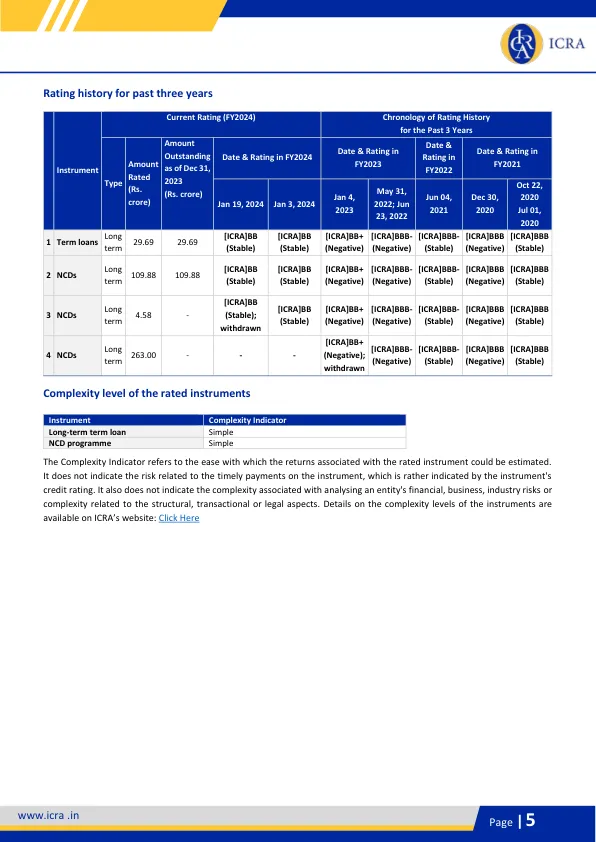

资本化疲软 - 该公司报告了2021财年和2022财年连续两年的损失,这导致其净资产下降到卢比。20222年3月31日,其报告的齿轮增加到31.6倍。ASA印度报告截至2022年3月31日,射射也为5.73%,违反了15%的最低监管要求。但是,随着公司报告的2023财年和H1财年的利润以及风险加权资产的下降(RWA),CRAR提高到23.92%,截至2023年9月30日,截至2023年9月30日。尽管如此,净资产的盈利能力和提高净值取决于果阿收据的量子和时间。任何延迟或预期的回收率都会对盈利能力和净资产产生不利影响。

ASA国际印度小额信贷有限公司:重申评级;银行设施计划的额定限额降低;同时提取fo

主要关键词

相关文件推荐