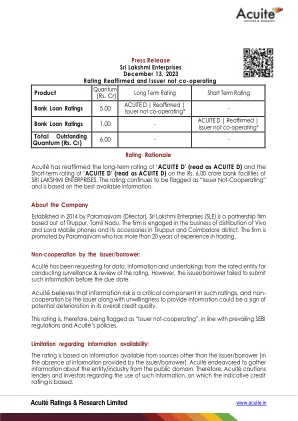

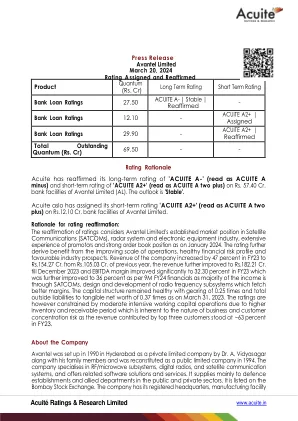

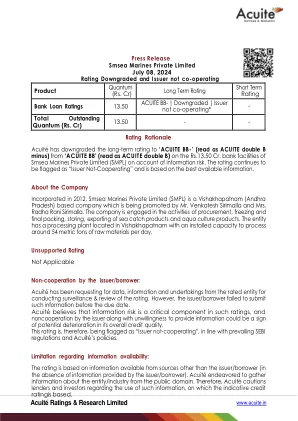

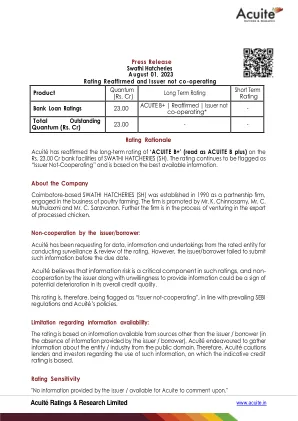

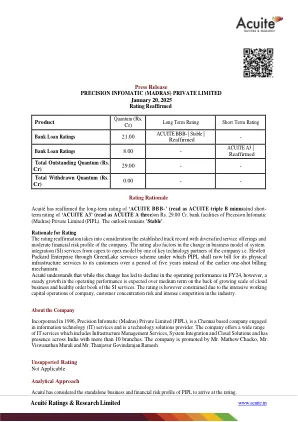

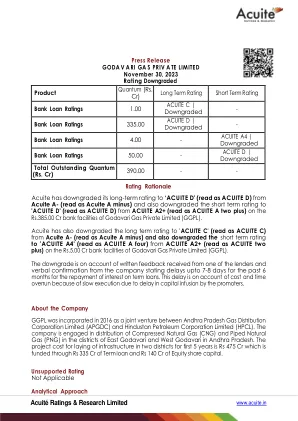

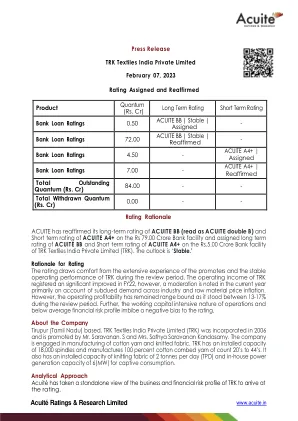

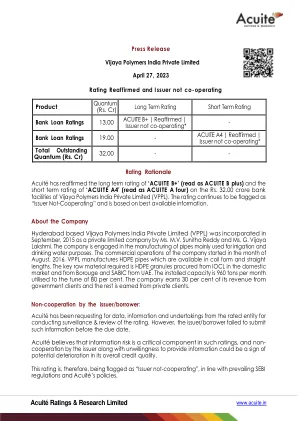

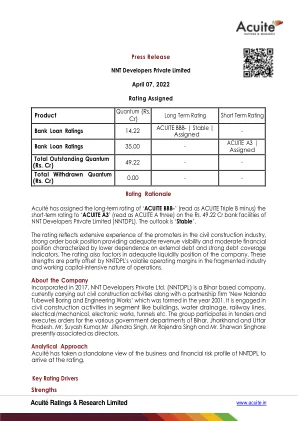

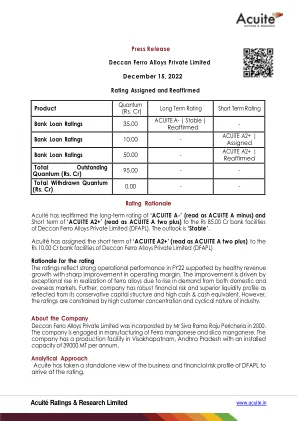

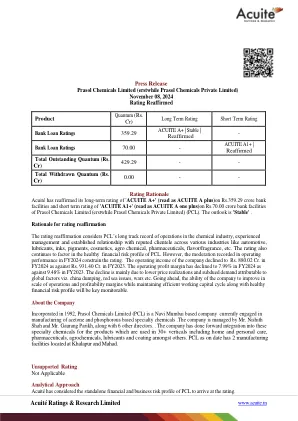

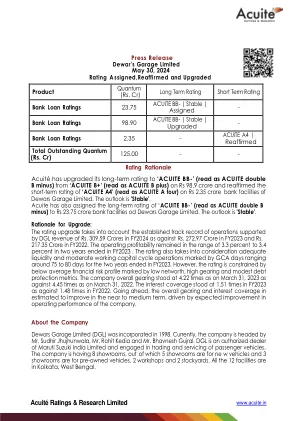

机构名称:

¥ 1.0

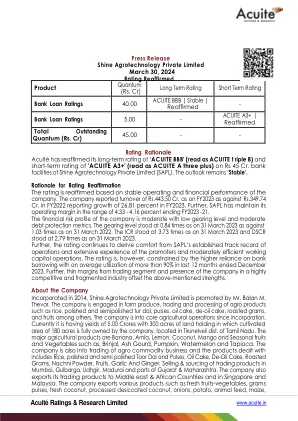

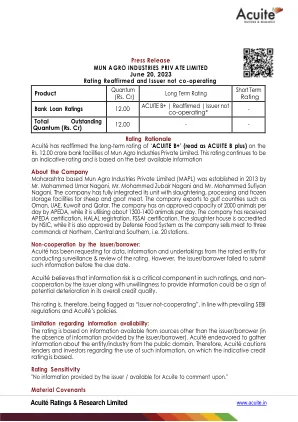

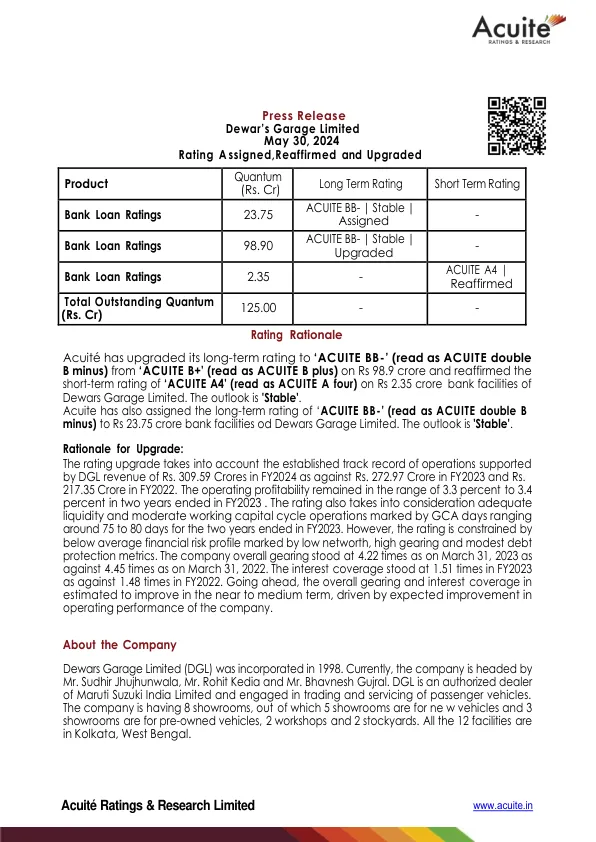

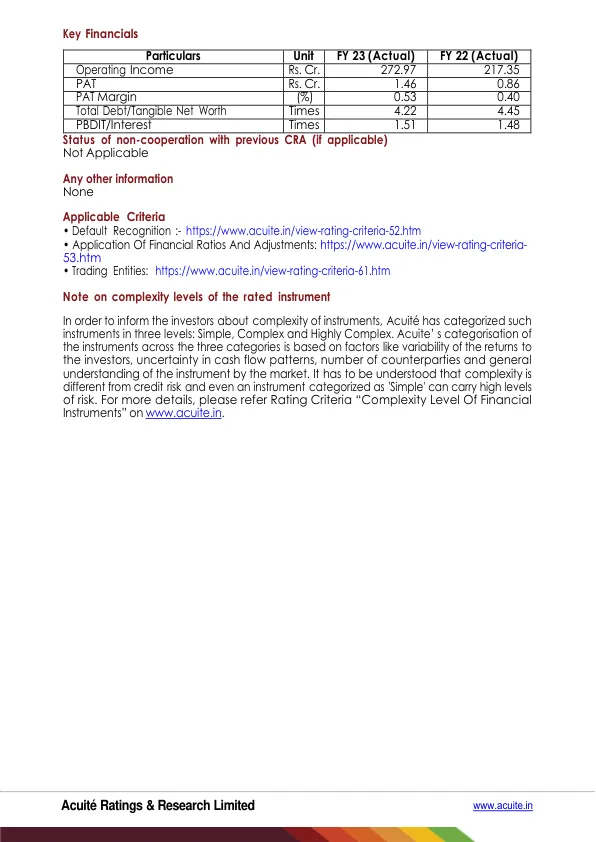

升级的理由:评级升级考虑了DGL收入Rs支持的既定运营记录。309.59千万财年,反对Rs。 272.97亿财年和Rs。 217.35亿美元在2022财年。 运营获利能力在2023财年截至两年内的3.3%至3.4%的范围内。 评级还考虑到足够的流动性和中等的营运资本周期操作,其标志性的GCA天数在2023财年的两年内约为75至80天。 但是,该评级受到低于平均水平的财务风险概况的限制,其标志性低,净设备高和适度的债务保护指标。 截至2023年3月31日,公司的整体齿轮为4.22倍,而截至2022年3月31日,则为4.45倍。 在2023财年,利息覆盖率为1.51倍,而2022财年为1.48次。 继续,由于公司的运营绩效提高,估计在接近中期改善的整体齿轮和利息覆盖范围。309.59千万财年,反对Rs。272.97亿财年和Rs。 217.35亿美元在2022财年。 运营获利能力在2023财年截至两年内的3.3%至3.4%的范围内。 评级还考虑到足够的流动性和中等的营运资本周期操作,其标志性的GCA天数在2023财年的两年内约为75至80天。 但是,该评级受到低于平均水平的财务风险概况的限制,其标志性低,净设备高和适度的债务保护指标。 截至2023年3月31日,公司的整体齿轮为4.22倍,而截至2022年3月31日,则为4.45倍。 在2023财年,利息覆盖率为1.51倍,而2022财年为1.48次。 继续,由于公司的运营绩效提高,估计在接近中期改善的整体齿轮和利息覆盖范围。272.97亿财年和Rs。217.35亿美元在2022财年。 运营获利能力在2023财年截至两年内的3.3%至3.4%的范围内。 评级还考虑到足够的流动性和中等的营运资本周期操作,其标志性的GCA天数在2023财年的两年内约为75至80天。 但是,该评级受到低于平均水平的财务风险概况的限制,其标志性低,净设备高和适度的债务保护指标。 截至2023年3月31日,公司的整体齿轮为4.22倍,而截至2022年3月31日,则为4.45倍。 在2023财年,利息覆盖率为1.51倍,而2022财年为1.48次。 继续,由于公司的运营绩效提高,估计在接近中期改善的整体齿轮和利息覆盖范围。217.35亿美元在2022财年。运营获利能力在2023财年截至两年内的3.3%至3.4%的范围内。评级还考虑到足够的流动性和中等的营运资本周期操作,其标志性的GCA天数在2023财年的两年内约为75至80天。但是,该评级受到低于平均水平的财务风险概况的限制,其标志性低,净设备高和适度的债务保护指标。截至2023年3月31日,公司的整体齿轮为4.22倍,而截至2022年3月31日,则为4.45倍。在2023财年,利息覆盖率为1.51倍,而2022财年为1.48次。继续,由于公司的运营绩效提高,估计在接近中期改善的整体齿轮和利息覆盖范围。

Acuité评级和研究有限公司

主要关键词

相关文件推荐