机构名称:

¥ 3.0

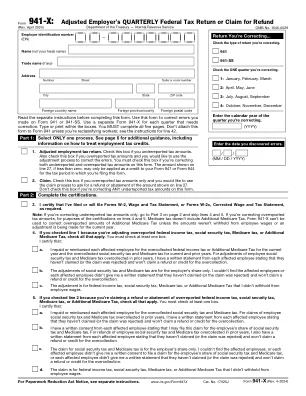

合格的小型企业薪资税收抵免额,用于研究研究活动。在2023年1月1日之前开始的纳税年度,合格的小型企业可以选择以增加研究活动为薪资税收抵免,以索取其25万美元的信用额。2022年《降低通货膨胀法》(IRA)将选举增加到2022年12月31日以后的纳税年度$ 500,000。必须在最初提交的所得税申报表(包括扩展名)的到期日或之前进行薪资税收抵免选举。在合格的小型企业提交所得税申报表之日起,在第一个日历季度开始允许针对工资税的信贷部分。针对雇主的薪资税的选举和确定将以6765的表格征收,以增加研究活动的信用。表格6765(第44行)的金额必须在8974表格上报告,合格的小型企业薪资税收抵免以增加研究活动。

表格943-X的说明(Rev。2024年2月)

主要关键词

相关文件推荐