机构名称:

¥ 3.0

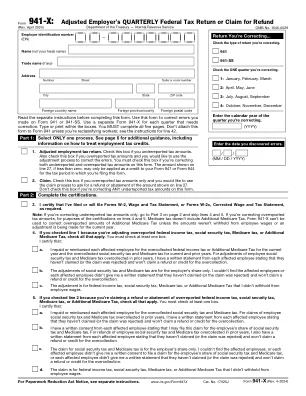

限制时期以进行某些校正;现在保留941-X,第24、33A和34行的第24、33A和34行。第24、33A,33B和34行现在保留供将来使用,因为纠正这些行的限制期通常已针对大多数雇主到期。通常,如果您在表格941的3年内提交表格941-X表格941或从表格941缴纳的税款之日起,则可以纠正先前提交的表格941的过量税款。,如果您在提交表格941的日期之内的3年内提交表格941-X,则可能会在先前提交的表格941上纠正税款。我们将这些时间范围的每个时间框架称为限制。出于限制期限,如果在该日期之前提起的话,将在后期的4月15日提交日历年的表格941。有关限制期间的示例,请参见备案941-X的截止日期,以后。在可能过期的限制期限的情况下仍可以使用的其他线路在表格941-X上保留在表格941-X上,因为这些行还用于对未过期的限制期(例如第18A和26A行)进行校正。因此,在使用表格941-X上的任何行之前,您必须考虑是否在您纠正的季度中仍开放限制期限。

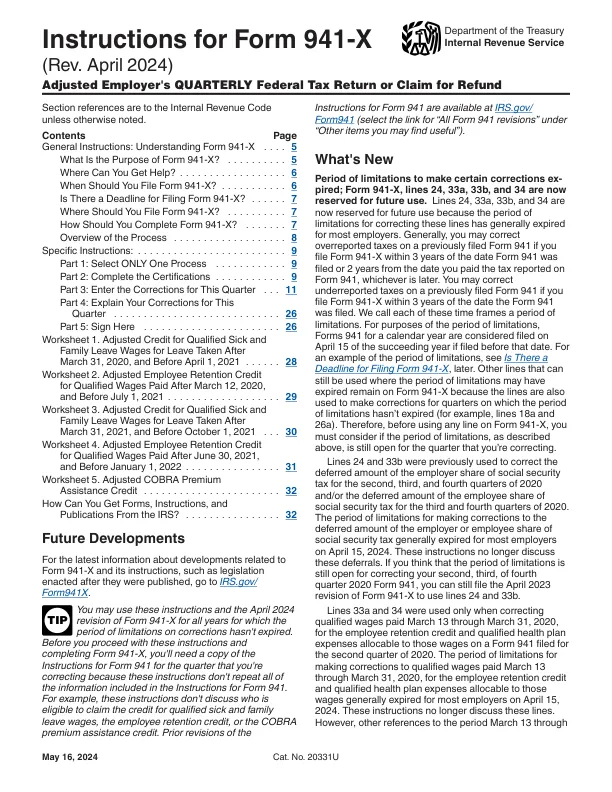

表格941-X的说明(Rev。2024年4月)

主要关键词

相关文件推荐