机构名称:

¥ 2.0

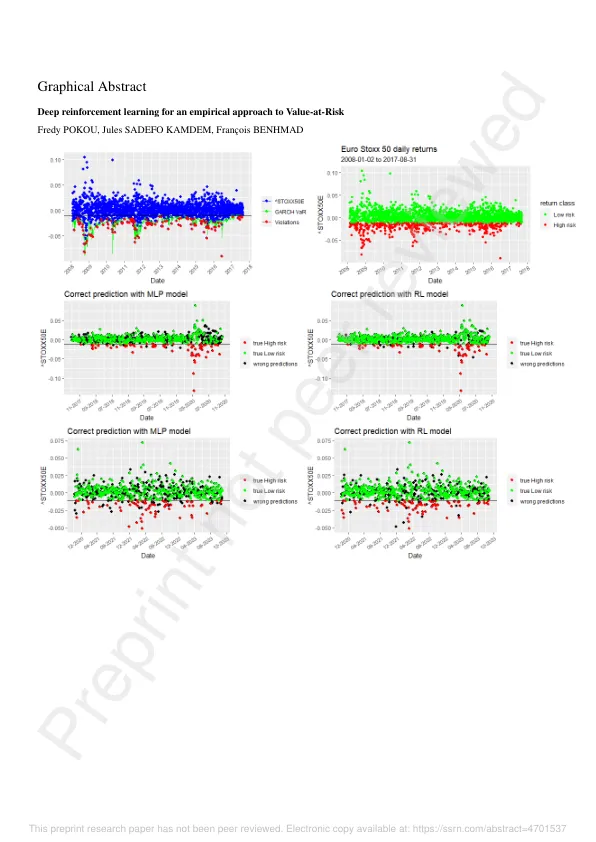

风险衡量是现代财务风险管理的核心。市场发展强调了财务数据的复杂性,结果是大多数基于计量经济学模型的假设变得过时了。这意味着他们的结果不再有效,也无法正确解释。出于这个原因,在本文中,已经提出了一种基于Var-Garch模型的强大经验方法(分别var-gjr-garch),并丰富了来自定向预测的信息。标准的定向预测问题被转化为使用Double Deep Q-Network(DDQN)分类器解决的不平衡分类问题,该分类器是一种深层增强学习算法。该模型在本文中的表现是使用每日Eurostoxx 50价格数据评估的,该数据涵盖了许多重大危机和冲击,使我们能够测试其稳健性,除统计测试外。双重Q-NETWORK(DDQN)对回报的风险水平进行更好的预测,从而在风险水平较低时降低风险,或者在较高时增加。获得的结果证明,此方法生成了最准确的VAR估计值。

对价值风险的经验方法进行深入的强化学习

主要关键词

相关文件推荐