XiaoMi-AI文件搜索系统

World File Search System交易日

截至2025年2月28日,截至2025年2月28日,新闻稿的股票和投票数量(出版),斯德哥尔摩,2月28日,28,2025 - 生物北极AB(Publ)(NASDAQ ST

新闻稿截至2025年2月28日,截至2025年2月28日,截至2025年2月28日,斯德哥尔摩的股票和投票数量,20125年2月28日 - 2025年2月28日 - 生物AB(Publ)(纳斯达克斯德哥尔摩:BIOA:BIOA B)宣布,该公司今天宣布,2月,该公司在139,450级库存中宣布了139,450年级的股票,该股票的股票销售额为2002年,股份的股票股份。 2019年5月9日会议。股票是通过行使2019/2028系列的139,450种选择而发行的。截至2025年2月28日,即本月的最后一个交易日,生物AB的股票总数为88,528,485股,其中74,128,489份B级股票和14,399,9996级非属于A级的股票。A股每股有10票,B股每股有一票。该公司的票数总数为218,128,449。---此信息是生物北极义务根据《金融工具贸易法》公开公开的信息。该信息已于2025年2月28日在CET下方通过以下联系人的代理发布,以供公开披露。

BiosEnic Sign签订新的订阅协议,最高为210万欧元的可转换债券

,比利时,2024年6月21日,6月21日,CEST - BISOSIC(Euronext Brussels and Paris和Paris:BIOS:BIOS:BIOS),这家临床舞台公司,专门针对严重的自身免疫性疾病和炎症性疾病和细胞修复,今天宣布已签署了一项新的订阅协议,以签署2亿欧元的订阅协议。实体全球技术机会15(“ GTO 15”)。GTO 15已承诺在CBS中订阅多达210万欧元(遵守CB设施中规定的某些条件的前提)。CBS将最多发行并订阅七个分组。在未来几天,将为GTO 15订购(并指示)的第一批30 cbs,总本金为300,000欧元。第二款将于2024年7月10日进行。The issue and subscription of the remaining five tranches, each with a principal amount of EUR 300,000, can be requested at BioSenic's sole discretion over a eighteen-month period beginning on the signing date of the subscription agreement, subject to customary conditions to be met (including (i) the possibility to immediately list any new shares resulting from the conversion of the CBs, (ii) as from the second tranche, that the average daily value of the company's在落后的二十个交易日内的股票(修剪了10%的异常值 - 超过20,000欧元,(iii)从第四款付款开始,以便行使进一步的货币,Biosenic应该以最低800,000欧元的最低金额获得额外的资金。gto 15有权要求发行一批。更确切地说,BiosEnic应有权要求投资者 - 没有投资者的进一步同意,但在每种情况下,在某些条件下对某些条件进行了符合符合的先例 - 在2024年7月10日进行第二款批次,此后至少在以前的群体结束日期结束后的凉爽二十个时期后进行一次酷刑期。CBS(每人10,000欧元)将以无抵押,下属的注册债券的形式。哥伦比亚广播公司将不承担任何优惠券,并且发行后五年的到期日期为五年,如果在成熟日期内自动转换CBS否则将导致GTO 15持有公司投票股的24.9%以上,则可能会延长一年。CBS可转换为BiosEnic的普通股。转化价格将等于在交易日的定价期间连续十个交易日期间观察到的生物元中普通股每日最低vwap(体积加权平均价格)的95%,在交易日的到期,在CB持有人的conversion依交易日期的日期之前,与CB持有人数的交易量相比,CB持有人数比25%的参与者都多。 10天定价期。融资的收益将实质上有助于进一步促进Biosenic的主要资产,其ATO产品的临床发展,以治疗慢性移植与宿主疾病(CGVHD)(CGVHD),并涵盖相关的一般业务和研究费用以及关键的公司活动。该第三阶段试验旨在确认使用我们的口服药物(oato/arscicor)治疗CGVHD的早期2期结果。BIOSENIC首席执行官兼董事会主席FrançoisRieger宣称:“与ABO的新订阅协议将使BiosEnic在接下来的几个月中向FDA提出IND,并与我们的其他监管机构同时提交IND,并与我们的其他监管机构同行 我们的目标是在2025年第1季度注册第一批患者,同时筹集必要的资金来支付我们在试验第一步的预期费用,这是一项关键的临时分析,这对于在申请快速市场访问时完成试验至关重要。”关于BiosEnic BiosEnic是一家领先的生物技术公司,专门从事Medsenic的三氧化物(ATO)平台发行的临床资产 自身免疫平台的关键目标适应症包括移植物 - 宿主 - 疾病(GVHD),全身性红斑狼疮(SLE)和现在的系统性硬化症(SSC)。 在2022年10月合并后,BiosEnic结合了药物和骨治疗剂的战略位置和优势。 合并特异性使Medsenic/BiosEnic能够使用ATO/Oral ATO(OATO)的免疫调节特性开发出各种抗炎和抗自动免疫的全新武器库。 BiosEnic总部位于比利时蒙特 - 甘伊伯特的Louvain-la-neuve科学园。 更多信息可在http://www.biosenic.com上获得。BIOSENIC首席执行官兼董事会主席FrançoisRieger宣称:“与ABO的新订阅协议将使BiosEnic在接下来的几个月中向FDA提出IND,并与我们的其他监管机构同时提交IND,并与我们的其他监管机构同行我们的目标是在2025年第1季度注册第一批患者,同时筹集必要的资金来支付我们在试验第一步的预期费用,这是一项关键的临时分析,这对于在申请快速市场访问时完成试验至关重要。”关于BiosEnic BiosEnic是一家领先的生物技术公司,专门从事Medsenic的三氧化物(ATO)平台发行的临床资产自身免疫平台的关键目标适应症包括移植物 - 宿主 - 疾病(GVHD),全身性红斑狼疮(SLE)和现在的系统性硬化症(SSC)。在2022年10月合并后,BiosEnic结合了药物和骨治疗剂的战略位置和优势。合并特异性使Medsenic/BiosEnic能够使用ATO/Oral ATO(OATO)的免疫调节特性开发出各种抗炎和抗自动免疫的全新武器库。BiosEnic总部位于比利时蒙特 - 甘伊伯特的Louvain-la-neuve科学园。更多信息可在http://www.biosenic.com上获得。

Energy Transfer GC NGLs LLC 一般条款和...

本石油产品销售、购买和交换一般条款和条件(“一般条款”)应被视为纳入 Energy Transfer GC NGLs LLC 或其任何子公司(对于每笔此类交易,适用实体为:(i) 在此称为“ ET ”;和 (ii) 为交易的一方)与另一方(“交易对手”)(各称为“一方”,统称为“各方”)之间购买、销售或交换 NGL、石化和精炼石油产品(统称为“产品”)的任何协议(“交易”)中,其中确认书明确引用本一般条款或各方之间的另一份书面协议,而该另一份书面协议又通过引用纳入本一般条款。本一般条款中使用的所有大写术语均在首次出现处或第 23 条中定义。对于 Energy Transfer GC NGLs LLC 的子公司达成的任何交易,双方理解为 Energy Transfer GC NGLs LLC 或其任何其他子公司均不是:(i) 该其他子公司在该交易项下义务的担保人;或 (ii) 该交易项下的一方,在每种情况下仅凭借对本一般条款的引用而成为该方。 1. 协议和交易程序 1.1. 协议的形成。交易应自双方在特定日期(“交易日”)同意交易的经济条款之时起达成,对双方具有约束力,包括通过计算机或电子信息或其他双方同意的手段,包括可用的电子手段或电话交谈(“交谈”)以及双方交换的其他书面材料。如果双方同意电话交谈是双方同意经济条款的可接受方式,则双方同意:(i) 各方可记录与本交易有关的所有通话,而无需进一步通知另一方;(ii) 如果法律要求,各方应获得其代理人和员工对记录此类通话的任何必要同意。双方同意不质疑为实现交易而进行的录音的可执行性。

2024 年 5 月 17 日——Pineapple Energy Inc.

第 1.01 项。达成重大最终协议。2024 年 5 月 13 日,Pineapple Energy Inc.(“公司”)与 Lake Street Solar, LLC(“买方”)签订了认购和投资代表协议(“认购协议”),买方曾持有公司超过 10% 的普通股,是公司董事 Scott Honour 的关联公司,根据该协议,公司同意向买方发行和出售一 (1) 股公司 B 系列优先股,每股面值 1.00 美元(“优先股”),价格为 15 美元现金。此次出售于 2024 年 5 月 14 日完成。有关适用于优先股的权利、优先权、特权和限制的其他信息包含在本报告的第 5.03 项中,并通过引用纳入本文。认购协议包含双方的惯例陈述和保证以及某些赔偿权利和义务。上述对认购协议的描述并非完整,并受该文件全文的约束和限制,该文件的副本作为附件 10.1 提交并通过引用纳入本文。第 3.01 项退市或未能满足持续上市规则或标准的通知;上市转移。 2024 年 5 月 16 日,Pineapple Energy Inc.(以下简称“公司”)收到纳斯达克股票市场上市资格部门(以下简称“工作人员”)的通知(以下简称“通知”),通知公司不再遵守纳斯达克上市规则 5550(b)(1) 的要求,即维持最低 2,500,000 美元的股东权益才能继续在纳斯达克资本市场上市(以下简称“股东权益规则”),因为公司在截至 2024 年 3 月 31 日的 10-Q 表中报告的股东权益为负 1120 万美元,并且截至通知之日,公司未满足上市证券的市值或持续经营净收入的替代方案。因此,通知表明此事可作为将公司证券从纳斯达克股票市场退市的额外依据。该通知规定,纳斯达克听证小组(“小组”)将在其关于公司继续在纳斯达克资本市场上市的决定中考虑此事,并正式通知公司应在 2024 年 5 月 23 日之前以书面形式向小组陈述其对这一额外缺陷的看法。该通知是对公司从工作人员收到的先前披露的不合规通知的补充:(i) 2023 年 10 月 27 日,由于公司在纳斯达克上市的普通股的收盘价在过去连续 31 个工作日内低于每股 1.00 美元,公司未能遵守纳斯达克市场规则 5550(a)(2)(“最低出价规则”)规定的在纳斯达克资本市场继续上市的最低收盘价要求;以及 (ii) 2024 年 2 月 27 日,公司普通股连续 10 个交易日的收盘价为 0.10 美元或更低,不符合纳斯达克上市规则 5810(c)(3)(A)(iii)(“低价股票规则”)的规定。 2024 年 4 月 19 日,委员会批准公司延期至 2024 年 7 月 24 日,以重新遵守最低出价规则,条件是公司在 2024 年 7 月 1 日之前获得股东批准进行符合最低出价规则的反向股票分割,并在 2024 年 7 月 11 日之前进行反向股票分割,并在 2024 年 7 月 24 日之前连续十个交易日维持 1.00 美元或以上的收盘价。公司打算在 2024 年 7 月 1 日举行 2024 年年度股东大会,部分目的是请求股东批准反向股票分割。但是,未能满足此延期的任何条款可能会导致公司证券立即从纳斯达克股票市场退市。公司还打算在该年度会议上请求股东批准增加公司普通股的授权股份数量,如果获得批准,这些股份数量可用于协助公司重新遵守股东权益规则。

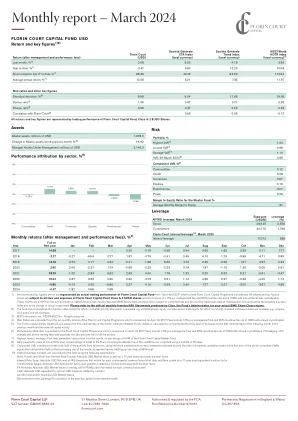

月度报告 – 2024 年 3 月

1) 所示的所有回报和关键数字均代表 Florin Court Capital Fund 自 2017 年 4 月 1 日(即当前 Florin Court Capital 计划开始)以来的实际交易表现。所示的所有回报和关键数字均受 Florin Court Capital Fund A-2 类美元股票的所有费用和开支影响,并包括 1.0% 的年管理费和 20% 的激励费(扣除 HWM 和每年 12 月的结晶)。这些回报将与 BMS 股票类别投资者的实际回报不同,因为 BMS 股票类别激励费受最低收益率影响,并且每月而非每年结晶。实际激励费开支也可能因实际投资时间而异。请参阅基金管理人 Citco 发布的官方每月投资者资产净值报表,了解您的实际 BMS 股票类别回报。 2) 本基金不投资难以估值且没有可用市场定价信息的资产,例如非上市/私募股权,也不投资没有可用行业标准软件模型的模型定价工具,例如复杂、结构化、一次性合约。3) MSCI,www.msci.com,©2024 MSCI Inc. 保留所有权利。4) 风险比率是根据 2017 年 4 月 1 日开始的 Florin Court 资本计划的月净回报计算得出的。费用包括 1.0% 的年管理费和 20% 的激励费(扣除 HWM 后每年结晶)。5) 本基金的资本活动交易日始终为每月的第一个日历日。主基金资产变化通过比较下个月第一个日历日开盘时的资产净值与上个月开盘时的资产净值来计算,包括所有资本活动。 6) 绩效归因于 2017 年 4 月 1 日开始的 Florin Court Capital 计划。费用包括每年 1.0% 的管理费和 20% 的激励费(扣除 HWM 后,每年结算)。外汇对冲、场外交易费用和所有非交易费用和开支按比例分配给所有部门。7) 当月每日风险参数值的最高值、最低值和平均值,占 Florin Court Capital 主基金的 AUM 的百分比。8) 95% 水平的每日风险参数值,占 Florin Court Capital 主基金的 AUM 的百分比。波动率使用 20 天的半衰期计算。9) 成分 VaR:所有部门对投资组合总 VaR 的贡献,使用来自完整市场相关矩阵的各个市场头寸和部门之间的相关性。请注意,如上所述,部门成分 VaR 的总和等于当月最后一个交易日的总投资组合 VaR。 VaR 数据每日处于 95% 水平。10)基金使用以下假设计算内部杠杆率:债券期货和短期利率期货:绝对美元市场价值,按 10 年期债券等值期限因子缩放利率互换:绝对美元名义价值,所有 IRS 掉期均首先针对每个交易对手/货币/期限/起始日期进行净额计算,然后按 10 年期债券等值久期因子进行缩放 信用违约掉期:每个未平仓头寸的绝对美元名义价值,按 10 年期债券等值久期因子进行缩放 外汇远期:一条腿的绝对美元市场价值,所有 FX FRWD 均首先针对每个货币/价值日进行净额计算 现金:所有非美元余额的绝对美元等值,按货币进行净额计算 所有其他工具:绝对美元市场价值 杠杆百分比计算的分母是相关月份的起始资本。

业务需求规范

o将RCU/RCD竞标盖恢复到$ 250。o将特定于MSS的年度RUC参与标志设置为始终选择加入。o net的RCU/RCD从RUC BCR计算中重叠RA容量。o未评估Raaim授予IR和RC奖项的通用和Flex RA奖。o将DA和基本计划预测运动扩展到虚拟供应和需求资源。o将FMM偏差和解扩大到虚拟供应资源。o在分配剩余预测移动定居点时的虚拟FM。o在LSE-Resource Pair上制作了LSE-Resource对临时标志,而不是仅限LSE,并将其逻辑和提交系统从主文件更新为CIRA。o如果E-TAG验证失败,则将UEL设置为0的系统资源。o要求提交DA能源出口的RCU奖的资源必须在EDAM区域以外出口,必须提供减少的RT能源出价,以派遣FMM中的出口时间表。o更新了,因为不减轻代表从EDAM区域以外的进口提交的RCU投标。o在CMRI报告中发布了IRU/IRD和RCU/RCD RA能力。o更改了IRU和IRD的坡道速率段的计算,以对应于DAE,而不是DAE+IRU和DAE-iRD。o删除了RCU/RCD边际价格中包含的交互拥塞组件的要求。o更新为SOC公式约束公式。o在市场优化,定居点和报告中考虑了不平衡储备的盈余。o允许每日最小能量限制限制为正面或负面,与市场一致。o扩展不平衡储备的要求输入模型以涵盖交易日 +1,+2的市场和报告。o添加了IRU和IRD认证能力的公式。o用代理RCU MW替换代理RCU标志,如适用。

RIB 24-011 天然气税率 2024 年 7 月 2025 年 6 月。......

天然气开采税税率自 2024 年 7 月 1 日起至 2025 年 6 月 30 日生效 自 2024 年 7 月 1 日起至 2025 年 6 月 30 日生效的天然气开采税税率已设定为每千立方英尺 (MCF) 9.8 美分,以 15.025 磅/平方英寸绝对压力和 60 华氏度温度为基准测量。该税率每年通过将天然气开采税基准税率 7 美分/MCF 乘以能源和自然资源部部长根据 LA RS 47:633(9)(d)(i) 确定的“天然气基准税率调整”来设定。 “天然气基准价格调整”是一个分数,其分子是《华尔街日报》报道的截至 3 月 31 日的 12 个月期间纽约商品交易所 (NYMEX) 亨利港当月最后一个交易日结算价的平均值,分母是天然气清算所报道的截至 1990 年 3 月 31 日的 12 个月期间路易斯安那州输送到管道的天然气燃料月平均现货市场价格的平均值(1.7446 美元/百万英热单位)。根据这一计算,能源和自然资源部部长确定 2023 年 4 月 1 日至 2024 年 3 月 31 日的天然气分离“天然气基准价格调整”为 1.3965。将此天然气基准税率调整应用于每 MCF 7 美分的基准税率,得出自 2024 年 7 月 1 日至 2025 年 6 月 30 日生效的每 MCF 9.8 美分的税率。LA RS 47:633(9)(b) 和 (c) 规定的降低的天然气分离税率保持不变。根据 RS 47:633(7)(c)(iv) 的规定,非活跃或孤立气井生产的天然气分别适用相当于分离税率百分之五十或百分之二十五的降低的分离税率。因此,自 2024 年 7 月 1 日至 2025 年 6 月 30 日,非活跃天然气降低税率为每 MCF 4.9 美分,孤立天然气降低税率为每 MCF 2.45 美分。有关天然气分离税率的问题应通过电子邮件发送至 Policy.Publications@La.gov。理查德·尼尔森秘书

战略交易和学习流动性

重要的是,他们的交易可以显著影响价格动态。Holthausen 等人 (1990) 发现,1983 年随机选择的纽约证券交易所公司的最大买卖交易对价格的影响约为 1%,而 Keim 和 Madhavan (1996) 发现,1985 年至 1992 年间,纽约证券交易所、美国证券交易所和纳斯达克小型公司的大宗交易对价格的影响约为 8%。2 传统观点认为,这些交易者比所有其他市场参与者(例如做市商)都具有信息优势,因此可以通过考虑其交易对价格的影响来最佳地推测他们的私人信息。然而,许多实证研究结果对这种传统观点的完整性提出了质疑。如果大型交易者拥有优越的信息,那么他们的表现应该优于市场或各种被动基准。然而,事实似乎并非如此。 3 许多人指出,这种失败部分归因于执行大额交易的成本过高,或“执行不足”(例如,Perold,1988;Chan 和 Lakonishok,1993)。这种执行不足不是由于明显的交易成本(买卖价差、交易佣金)本身,而是交易者难以衡量其交易对价格的潜在影响。事实上,交易者通常对交易环境(即非基本面)的信息不完整,而这些信息可能会显著影响其交易的盈利能力。例如,他们没有关于做市商库存波动或其他订单流特征的信息,而这些特征会影响市场流动性,从而影响价格(例如,Schwartz 和 Whitcomb,1988)。与参与市场频率较低的大型交易者相比,这种流动性冲击自然更直接地被做市商观察到。重要的是,股票的市场流动性可能在不同交易日内有很大差异:Chordia 等人 (2000) 使用各种流动性指标(如价差和深度)记录了所有流动性指标随时间的变化。随时间变化的流动性尤其可能与交易量较少的小型股票有关,因为价格影响对机构交易者至关重要。因此,许多机构在交易设施和人员上投入了大量资源,不仅用于获取有关资产收益(即基本面)的信息,还用于获取有关交易环境(即执行大额交易的各种成本)的信息。当然,关于流动性的不完整信息对不同机构的影响程度各不相同。对于资源丰富(因此可以获得订单流)或不要求即时性(因此可以使用限价订单)的机构来说,流动性的不确定性不是问题。但是,随着

NextEra Energy 股权单位最终招股说明书补充...

这是 NextEra Energy, Inc. (“NEE”) 提供的股权单位。每个股权单位的标称金额为 50 美元,包括 (1) NEE 发行的购买合同和 (2) 最初是 N 系列债券的 5% 未分割受益所有权,该债券于 2029 年 6 月 1 日到期,由 NextEra Energy Capital Holdings, Inc. (“NEE Capital”) 发行,本金金额为 1,000 美元,NEE 的全资子公司,称为企业单位。• 购买合同将要求股权单位持有人不迟于 2027 年 6 月 1 日以 50 美元现金的价格从 NEE 购买以下数量的 NEE 普通股(受反稀释调整影响): • 如果 NEE 普通股的适用市场价值等于或大于阈值升值价格 90.38 美元,则购买 0.5532 股 NEE 普通股; • 如果适用市场价值低于阈值升值价格 90.38 美元,但高于参考价格 72.31 美元,则购买一定数量的 NEE 普通股,其价值(基于适用市场价值)等于 50 美元;以及 • 如果适用市场价值小于或等于参考价格 72.31 美元,则购买 0.6915 股 NEE 普通股。NEE 普通股的适用市场价值将参考截至 2027 年 6 月 1 日前第三个交易日的连续 20 个交易日内 NEE 普通股的平均收盘价确定。• NEE Capital 债券最初将按每年 5.15% 的利率计息,每季度支付一次。NEE 已同意绝对、不可撤销和无条件地保证支付 NEE Capital 债券的本金、利息和溢价(如有)。NEE Capital 债券将按照本招股说明书补充文件所述进行重新营销。如果此次重新营销成功,NEE Capital 债券的利率将重置,此后利息将按重置利率每半年支付一次。• NEE 还将按 2.149% 的年利率支付季度合同调整款,即每公司单位 50 美元,或每年 1.0745 美元,但 NEE 有权推迟支付合同调整款,如本招股说明书补充文件所述。• NEE Capital 债券不会与公司单位分开交易,除非且直到进行替换、提前结算购买合同或成功重新销售 NEE Capital 债券,所有情况均如本招股说明书补充文件所述。NEE 不打算申请在证券交易所上市公司单位。但是,如果 NEE 在发行公司单位之前被承销商告知,纽约证券交易所(“NYSE”)为上市公司单位设立的最低分配要求已得到满足,并且承销商要求 NEE 申请在 NYSE 上市,则 NEE 将申请在 NYSE 上市这些证券。不能保证此类要求一定会得到满足。如果提出上市申请并且公司单位获准上市,则公司单位在 NYSE 的交易预计将在公司单位首次发行后 30 天内开始。

全世界的短期逆转和长期势头:理论和证据

5 Barardehi,Bogousslavsky和Muravyev(2022)表明,动量利润主要是在正常交易期间从价格中散发出来的,与过夜时间相反,这与势头相反,这是一致的,这是一致的,这是一致的,因为投资者的销售量低于投资者到现金流量信息(在交易日期内发布)。Huang(2022)表明,在投资组合形成期间,赢家和输家收益之间的差异与动量利润有负相关,如果较小的差价表明在编队期间对信息的反应较低,这与我们的模型是一致的(因此,价格更高的价格移动后,形成后的成型)。6一些模型从理性的角度解释了经验观察到的回报可预测性。Cujean和Hasler(2017)表明,在糟糕的时期,由于不确定性的增加,投资者的意见两极化,并且持续的分歧会导致势头。Johnson(2002)表明,当预计股息增长率随时间而变化时,与理性投资者的模型可能会产生动量效应。 尽管这些论文提供了重要的经济见解,但通过动量实现的夏普比率似乎太大,无法用理性模型来解释(Brennan,Chordia和Subrahmanyam(1998))。 7 Jegadeesh(1990)和Lehmann(1990)分别考虑每月和每周的地平线上的逆转,我们的研究主要集中于以前的地平线上的逆转。 有一个单独的文献,重点是更短的(每日)视野。 因此,Baltussen,Van Bekkum和DA(2019)以及DA,Tang,Tao和Yang(2023)将股票和商品指数的每日逆转归因于噪声交易。Johnson(2002)表明,当预计股息增长率随时间而变化时,与理性投资者的模型可能会产生动量效应。尽管这些论文提供了重要的经济见解,但通过动量实现的夏普比率似乎太大,无法用理性模型来解释(Brennan,Chordia和Subrahmanyam(1998))。7 Jegadeesh(1990)和Lehmann(1990)分别考虑每月和每周的地平线上的逆转,我们的研究主要集中于以前的地平线上的逆转。有一个单独的文献,重点是更短的(每日)视野。因此,Baltussen,Van Bekkum和DA(2019)以及DA,Tang,Tao和Yang(2023)将股票和商品指数的每日逆转归因于噪声交易。Nagel(2012)以及So and Wang(2014)发现,当做市商受到财务限制或面临更大的库存风险时,每天的单个股票逆转会更高。 cakici和Zaremba(2022)表明,这些反转的一部分可以通过显着性来解释,即,对于给定一天的平均库存,回报与收益相对的极端程度。Nagel(2012)以及So and Wang(2014)发现,当做市商受到财务限制或面临更大的库存风险时,每天的单个股票逆转会更高。cakici和Zaremba(2022)表明,这些反转的一部分可以通过显着性来解释,即,对于给定一天的平均库存,回报与收益相对的极端程度。