XiaoMi-AI文件搜索系统

World File Search System美联储

气候风险,保险费以及对抵押和信贷成果的影响 - 研究部2505号工作文件 - 达拉斯美联储

Shan Ge†,Stephanie Johnson‡和Nitzan Tzur-Ilan§初稿:2024年10月18日,此草案:2025年1月1日,摘要随着气候变化的自然灾害加剧了自然灾害,房主的保险费急剧上升。我们使用有关670万借款人的家庭保险单上的新数据来研究保费增加对借款人抵押和信贷成果的影响。我们发现,较高的保费会增加抵押贷款犯罪的可能性以及预付款(主要由搬迁驱动)。使用新颖的仪器变量保持结果。对于具有较高债务收入比率的借款人来说,违法效应更大。GSE和非GSE抵押中都存在违法和预付款效应。我们还发现,较高的保费大大提高了信用卡犯罪的可能性,并使借款人的信誉恶化。我们的发现揭示了气候变化可能威胁到家庭财务健康并可能影响金融体系稳定性的渠道。JEL分类:G21,G22,G5,G52,G53,R21,Q54,D14,R3关键字:气候变化,保险,抵押,犯罪,预付款,预付款,信用卡,信用卡,信用卡

每周市场更新 - 1/27/25:特朗普总统对持有利率较低的愿望

高点500 S&P 500 6,101.24 1.74%3.73%3.73%27.91%6,118.71 0.3%Dow Jones工业平均44,424.25 2.15%4.42%4.42%4.42%4.42%17.87%17.87%45,014.04 1.3%1.3%NASDACOSESTERSERE 32.93% 20,173.89 1.1% Russell 2000 2,307.74 1.40% 3.48% 3.48% 13.85% 2,442.74 5.9% MSCI EAFE (USD) 2,360.81 3.16% 4.38% 4.38% 5.57% 2,506.69 6.2% MSCI Emerging Markets (USD) 1,090.02 1.86%1.35%1.35%6.47%1,444.93 32.6%彭博商品指数103.43 -0.26%4.73%4.73%4.73%4.85%237.95 130.1%巴克莱总债券90.35 0.12%-0.09%-0.09%-1.47%112.07 24.0%来源:Factset总统特朗普希望较低的利率,但是美联储会做什么?总统上周向世界经济论坛观众确认推动较低利率将成为他的经济平台的一部分,成为头条新闻。评论就在本周(星期三)美国联邦储备银行(美联储)政策会议之前提到,该会议是2025年第一次预定会议。我们预计美联储将不会更改其过夜的银行贷款利率目标目标,而该范围为4.25%至4.50%。去年,从9月到12月,美联储将美联储的目标降低了一个百分点,即1.0%(在三次政策会议上)。在12月会议之后,美联储主席杰罗姆·鲍威尔(Jerome Powell)表示,其利率政策“现在的限制性大大降低”,并且美联储“在我们考虑进一步调整我们的政策利率时更加谨慎”。由于美联储基金利率现在更接近美联储视为“中性”水平的情况,因此这一期望在本周的会议上暂停。中立利率是一种理论水平,既不是限制性(较高的利率),也不是刺激性(较低的利率),并且存在于运行稳定的利率和就业增长的经济中。我们认为,特朗普总统对较低利率的渴望反映了他的观点,即这可以刺激经济增长,次要利益,较低的利率可以削弱美元,从而促进对美国出口的需求。然而,尽管美联储管理过夜美联储资金利率,但美国国库的收益率是市场交易的,而不是由美联储货币政策(尤其是在较长的到期)控制的。自从美联储基金目标下降以来(2024年9月),美国两年和10年的国库收益率都在我们看来,债券投资者认为未来的利率降低的可能性较小。总统对较低利率的愿望可能会搁置,至少在我们看到通货膨胀趋势的更多数据(最近几个月变得更加固执之前),尤其是考虑到新政府考虑的全球关税仍然不确定的道路。

2025 NCUA 5310致电报告指令

a。银行存款:银行存款的月末余额(除了在下面的H或I中应包含的补偿余额除外)。b。美联储银行(主帐户,非食品基金):主帐户的月末余额。不包括在下面的C,D和E行中包含的余额)。c。美联储银行 - 预先资助的实时付款帐户:报告用于资助实时付款活动的任何预先资助的帐户的余额。d。售出的美联储资金(美国银行):报告所有在一夜之间出售的美联储资金和定期投资。e。售出的美联储资金(外国银行):在一夜之间报告外国银行联邦资金的期限投资。f。信用合作社中的存款(公司和NPCU):报告公司和自然人信用合作社(NPCUS)的所有投资。g。补偿余额(美国银行和CUS):报告全部需要补偿美国银行中的余额存款。h。补偿余额(外国银行):报告所有需要补偿外国银行中的余额存款。i。银行的未收集资金:在银行收款过程中所有现金项目的月末余额。j。美联储银行的未收集资金:美联储银行存款的月末余额,包括赚取利息的美联储银行主帐户的余额。k。其他项目应得的:所有其他余额应付帐户未在上面的J和K上列出。l。其他现金项目:美国银行中所有其他类型的现金或现金等效物。m。其他现金(外国):以前未在D,G和I行中列出的外国银行中的所有其他类型的现金或现金同等物品。

美国经济简介:房地产市场

货币政策和住房市场 美联储的决定也可能通过购房融资成本影响住房市场。大多数美国人通过抵押贷款购买房屋,抵押贷款债务约占所有家庭债务的 70%。抵押贷款的利率部分取决于可贷资金的供求关系;然而,美联储也可以通过调整其基准利率,即联邦基金利率来影响抵押贷款利率。当美联储决定提高联邦基金利率时,也会对抵押贷款利率施加上行压力。更高的抵押贷款利率会增加抵押贷款支付,从而增加购房的总成本。在 2007-2009 年经济衰退和 COVID-19 大流行期间,美联储有意通过购买抵押贷款支持证券来更直接地降低抵押贷款利率。30 年期抵押贷款利率在 2020 年暂时降至 3% 以下,但此后随着美联储提高利率并让证券从其资产负债表中退出,利率已上涨一倍以上。

特朗普增加对钢和铝的关税

“调整铝进口到美国的进口”,83美联储。reg。11619(Pres。文件,3月15,2018)(“公告9704”)。 宣布9704最初将墨西哥和加拿大免于铝关税,等待与这些国家的持续讨论。 请参阅NN。 xvi,xviii。 iii在原始的钢铁和铝制宣言中,特朗普总统邀请了“我们与我们建立安全关系的纽约国家。 。 。 与美国讨论另一种方法,以解决由该国进口造成的国民安全受到威胁的损害。”参见,例如 ,宣布9705,第1段。 9;宣布9704,第9704段。 8。 如上表中所述,特朗普和拜登政府最终确实谈判了此类协议。 2018年5月31日, IV宣言9759,“调整钢铁进口到美国”,83美联储。 reg。 25857(Pres。 文件,2018年6月5日)(“公告9759”)。 v宣言9759。VI宣言9759;宣布2020年8月28日的10064年,“调整钢铁进口到美国”,85美联储。 reg。 54877(Pres。 文件,2020年9月2日)。 VII宣言9894,2019年5月19日,“调整钢铁进口到美国”,84美联储。 reg。 23987(Pres。 文件,2019年5月23日)(“公告9894”)。 VIII宣言10328,2021年12月27日,“调整钢铁进口到美国”,87美联储。 reg。 11(Pres。15,2018)(“公告9704”)。宣布9704最初将墨西哥和加拿大免于铝关税,等待与这些国家的持续讨论。请参阅NN。xvi,xviii。iii在原始的钢铁和铝制宣言中,特朗普总统邀请了“我们与我们建立安全关系的纽约国家。。。与美国讨论另一种方法,以解决由该国进口造成的国民安全受到威胁的损害。”参见,例如,宣布9705,第1段。9;宣布9704,第9704段。8。如上表中所述,特朗普和拜登政府最终确实谈判了此类协议。2018年5月31日, IV宣言9759,“调整钢铁进口到美国”,83美联储。 reg。 25857(Pres。 文件,2018年6月5日)(“公告9759”)。 v宣言9759。VI宣言9759;宣布2020年8月28日的10064年,“调整钢铁进口到美国”,85美联储。 reg。 54877(Pres。 文件,2020年9月2日)。 VII宣言9894,2019年5月19日,“调整钢铁进口到美国”,84美联储。 reg。 23987(Pres。 文件,2019年5月23日)(“公告9894”)。 VIII宣言10328,2021年12月27日,“调整钢铁进口到美国”,87美联储。 reg。 11(Pres。IV宣言9759,“调整钢铁进口到美国”,83美联储。reg。25857(Pres。文件,2018年6月5日)(“公告9759”)。v宣言9759。VI宣言9759;宣布2020年8月28日的10064年,“调整钢铁进口到美国”,85美联储。reg。54877(Pres。文件,2020年9月2日)。VII宣言9894,2019年5月19日,“调整钢铁进口到美国”,84美联储。 reg。 23987(Pres。 文件,2019年5月23日)(“公告9894”)。 VIII宣言10328,2021年12月27日,“调整钢铁进口到美国”,87美联储。 reg。 11(Pres。VII宣言9894,2019年5月19日,“调整钢铁进口到美国”,84美联储。reg。23987(Pres。文件,2019年5月23日)(“公告9894”)。VIII宣言10328,2021年12月27日,“调整钢铁进口到美国”,87美联储。reg。11(Pres。11(Pres。文件,2022年1月3日);宣布2023年12月28日,“调整钢铁进口到美国”,89美联储。reg。227(Pres。文件,2024年1月3日)。IX宣布10356,持续时间,持有2022年3月31日,“调整钢铁进口到美国”,87美联储。 reg。 19351(Pres。 文档,4月 1,2022)。 X宣言9894;宣布2024年7月10日,“调整钢铁进口到美国”,89美联储。 reg。 57347(Pres。 文件,2024年7月15日)。 XI宣言2018年4月30日,“调整钢铁进口到美国”,83美联储。 reg。 20683(Pres。 文件,2018年5月7日)。 XII宣言10403,截至2022年5月27日,“调整钢铁进口到美国”,87美联储。 reg。 33407(Pres。 文件,2022年6月2日);宣布2023年5月31日的宣布10588,“调整钢铁进口到美国”,88美联储。 reg。 36437(Pres。 文件,2023年6月5日);宣布2024年5月31日的宣布10771,“调整钢铁到美国的进口”,第89条美联储。 reg。 48233(Pres。 文件,2024年6月5日)。 XIII宣言10406,持有2022年5月31日,“调整钢铁进口到美国”,87美联储。 reg。 33591(Pres。 文件,2022年6月3日)。 XIV宣言9758,2018年5月31日,“调整铝进口到美国的进口”,83美联储。 reg。 25849(Pres。 reg。 23983(Pres。IX宣布10356,持续时间,持有2022年3月31日,“调整钢铁进口到美国”,87美联储。reg。19351(Pres。文档,4月1,2022)。X宣言9894;宣布2024年7月10日,“调整钢铁进口到美国”,89美联储。reg。57347(Pres。文件,2024年7月15日)。XI宣言2018年4月30日,“调整钢铁进口到美国”,83美联储。 reg。 20683(Pres。 文件,2018年5月7日)。 XII宣言10403,截至2022年5月27日,“调整钢铁进口到美国”,87美联储。 reg。 33407(Pres。 文件,2022年6月2日);宣布2023年5月31日的宣布10588,“调整钢铁进口到美国”,88美联储。 reg。 36437(Pres。 文件,2023年6月5日);宣布2024年5月31日的宣布10771,“调整钢铁到美国的进口”,第89条美联储。 reg。 48233(Pres。 文件,2024年6月5日)。 XIII宣言10406,持有2022年5月31日,“调整钢铁进口到美国”,87美联储。 reg。 33591(Pres。 文件,2022年6月3日)。 XIV宣言9758,2018年5月31日,“调整铝进口到美国的进口”,83美联储。 reg。 25849(Pres。 reg。 23983(Pres。XI宣言2018年4月30日,“调整钢铁进口到美国”,83美联储。reg。20683(Pres。文件,2018年5月7日)。XII宣言10403,截至2022年5月27日,“调整钢铁进口到美国”,87美联储。reg。33407(Pres。文件,2022年6月2日);宣布2023年5月31日的宣布10588,“调整钢铁进口到美国”,88美联储。reg。36437(Pres。文件,2023年6月5日);宣布2024年5月31日的宣布10771,“调整钢铁到美国的进口”,第89条美联储。reg。48233(Pres。文件,2024年6月5日)。XIII宣言10406,持有2022年5月31日,“调整钢铁进口到美国”,87美联储。reg。33591(Pres。文件,2022年6月3日)。XIV宣言9758,2018年5月31日,“调整铝进口到美国的进口”,83美联储。 reg。 25849(Pres。 reg。 23983(Pres。XIV宣言9758,2018年5月31日,“调整铝进口到美国的进口”,83美联储。reg。25849(Pres。reg。23983(Pres。文件,2018年6月5日)(“公告9758”)。XV宣言9758。XVI宣布9893,2019年5月19日,“调整铝进口到美国的进口”,84 Fed。 文件,2019年5月23日)(“公告9893”);宣布2020年10月27日,“调整铝进口到美国”,85美联储。 reg。 68709(Pres。 文件,2020年10月30日)。 2021年12月27日的10327张公告,“调整铝进口到美国的进口”,87美联储。 reg。 1(Pres。 文件,2022年1月3日);宣布2023年12月28日,“调整铝进口到美国”,89美联储。 reg。 223(Pres。 文件,2024年1月3日)。 XVIII宣言9893;宣布2024年7月10日,“调整铝进口到美国”,89美联储。 reg。 57339(Pres。 文件,2024年7月15日)。 XIX宣言10405,持有2022年5月31日,“调整铝进口到美国的进口”,87美联储。 reg。 33583(Pres。 文件,2022年6月3日)。 XX宣布9705,第1段。 4;宣布9704,第9704段。 3。 XXII,即第73章(以钢)或76章(以铝为铝)为统一关税时间表中的产品。 xxiv参见,例如XV宣言9758。XVI宣布9893,2019年5月19日,“调整铝进口到美国的进口”,84 Fed。文件,2019年5月23日)(“公告9893”);宣布2020年10月27日,“调整铝进口到美国”,85美联储。reg。68709(Pres。文件,2020年10月30日)。2021年12月27日的10327张公告,“调整铝进口到美国的进口”,87美联储。reg。1(Pres。文件,2022年1月3日);宣布2023年12月28日,“调整铝进口到美国”,89美联储。reg。223(Pres。文件,2024年1月3日)。XVIII宣言9893;宣布2024年7月10日,“调整铝进口到美国”,89美联储。 reg。 57339(Pres。 文件,2024年7月15日)。 XIX宣言10405,持有2022年5月31日,“调整铝进口到美国的进口”,87美联储。 reg。 33583(Pres。 文件,2022年6月3日)。 XX宣布9705,第1段。 4;宣布9704,第9704段。 3。 XXII,即第73章(以钢)或76章(以铝为铝)为统一关税时间表中的产品。 xxiv参见,例如XVIII宣言9893;宣布2024年7月10日,“调整铝进口到美国”,89美联储。reg。57339(Pres。文件,2024年7月15日)。XIX宣言10405,持有2022年5月31日,“调整铝进口到美国的进口”,87美联储。reg。33583(Pres。文件,2022年6月3日)。XX宣布9705,第1段。 4;宣布9704,第9704段。 3。 XXII,即第73章(以钢)或76章(以铝为铝)为统一关税时间表中的产品。 xxiv参见,例如XX宣布9705,第1段。4;宣布9704,第9704段。3。XXII,即第73章(以钢)或76章(以铝为铝)为统一关税时间表中的产品。xxiv参见,例如xxiii我们的海关和边境保护,缺点,经常询问问题,可在https://www.cbp.gov/trade/automated/news/news/draws/drawback-ace-ace-ace-frequally-asked-questions-questions-faqs获得。,我们的商务事业,新闻稿,“雷蒙多(Raimondo),《 232关税协议》(TAI,TAI声明)(2021年10月31日),https://www.commerce.gov/news/press/press-releases/2021/2021/10/raimondo-tai-statements-232-tariff-协议。XXV政府,全球事务,“加拿大和美国在第232条钢铁和铝制职责上的联合声明”(2019年5月17日),https://www.canada.ca/en/global-aflairs/news/news/news/news/news/2019/05/15/joint-------------------/通过宣传 - 在沿钢制和铝制的232-Duties-on-and-canada-on-canada-on-pan-and-aruminum.html。xxvi of New York Times,“欧洲发誓要回应特朗普的关税,但要拒绝细节”(2025年2月11日),https://www.nytimes.com/2025/2025/02/02/02/11/business/trump-trump-tariffs-trump-tariffs-trump-tariffs-trump-tariffs-steel-europeel-europear-europear-euur-european-union.html。XXVII BBC,“加拿大发誓要迅速报复“不合理的'特朗普关税”(2025年2月11日),https://www.bbc.com/news/articles/articles/ckgxeg9g85no。XXVII BBC,“加拿大发誓要迅速报复“不合理的'特朗普关税”(2025年2月11日),https://www.bbc.com/news/articles/articles/ckgxeg9g85no。

印第安纳州经济预测更新

• 我们的基本预测背后的主要叙述保持不变。通货膨胀率高得令人无法忍受,失业率低得难以持续。需要一段低于趋势的增长和失业率的上升(到 2025 年达到 4.6%)才能将通货膨胀率降低到美联储 2% 的目标。银行贷款标准的收紧(由于硅谷银行倒闭)将部分取代美联储政策利率未来的上调,目前我们预计美联储政策利率将在 5 月份达到 5¼% 的峰值,而不是 6 月份的 5½%。

经济概况

美联储首次降息 50 个基点 美联储结束了最近的公开市场委员会会议,并一如预期地自 2020 年以来首次下调了当前联邦基金利率。但央行采取的这一非常特殊的举措出乎一些人意料,将利率降低了 50 个基点 (bps),而不是正常的 25 个基点。为什么要大幅降息?我们认为,美联储显然将重点从抗击通胀转移到保护就业环境。自美联储在 2021 年开始加息以来,CPI 通胀已从 9.0% 以上降至 3.0% 以下——并继续向央行 2.0% 的目标靠拢。与此同时,失业率从 3.4% 上升至 4.1%,每月就业岗位增幅从 30 万放缓至 10 万。事实上,美联储已将目前的年底失业率目标从去年 6 月的 4.0% 上调至 4.4%。根据美联储的决定、评论和其理事的预测,我们正在调整我们的利率前景。我们维持对 2024 年再降息两次的预测——我们认为两次降息幅度均为 25 个基点。我们增加了对 2025 年再降息一次的预测,使我们预计该年降息三次。这些降息将使联邦基金利率降至 3.5%,假设通胀继续下降至 2.0%,这将使实际通胀调整后的利率回到历史平均水平。

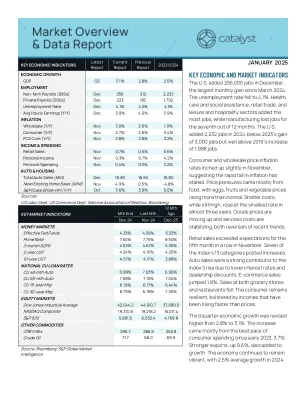

关键的经济和市场指标

金融市场开始于2025年大约在一年中的最后一个月。对关税和通货膨胀率上升的担忧消退了,因为投资者意识到最好等待,看看会发生什么而不是期望更糟。本月的大部分时间都花在了最后2024年联邦公开市场委员会(FOMC)会议上以及对利率的决定。市场专家预计,尽管通货膨胀停滞不前,而且经济增长,美联储将降低利率。同时,美联储官员谈到了需要耐心和削减税率的可能性。最终,美联储投票决定将基准率降低25个基点至4.25%-4.50%的目标范围。委员会担心通货膨胀虽然已经从峰值水平缓解,但仍在提高,并保证采取更加谨慎的态度。美联储现在可以根据需要调整或降低费率。委员会在未来几年的降低税率少于以前的预计。