XiaoMi-AI文件搜索系统

World File Search SystemBank

世界银行文件

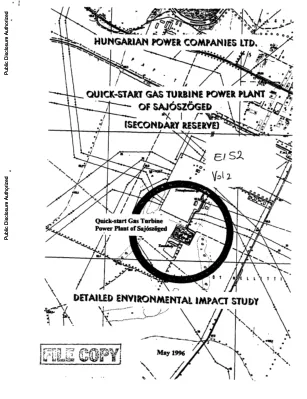

1/2.3.-1 场地平面图 I/2.3.-2 安装平面图 I/2.3.-3 示意图 1/4.-1 萨约格德地区月平均中温、最高温、最低温 I14.-2 萨约格德地区月平均降水量与全国平均值的比较 I/4.-3 根据风向的天气风速相对频率 115.1.-I 调查区域的总体地质结构 1/5.1.-2 蒂萨-萨约格德河口与德布勒森之间第四纪地质剖面图 -- -' 1/5.1.-3 蒂萨-萨约格德三角洲的地质剖面图 115.1.-4 土壤和浅层的结构和粒度组成 1/5.2--1 蒂萨河的阶段序列 I/5.2.-2地下水 1/6.-I 调查区域地图 - 地质、土壤和地下水 I/6.-2 调查区域地图 - 地表水 1/6.-3 调查区域地图 - 空气 I/6.-4 调查区域地图 - 动植物 I/6.-S 调查区域地图 - 噪音 116.-6 调查区域地图 - 综合地图

招股说明书 - Dukhan Bank

卡塔尔金融市场管理局对本招股说明书中提及的详细信息和信息的有效性、全面性和充分性不承担任何责任,卡塔尔金融市场管理局明确声明,对于任何人根据招股说明书中包含的全部或部分详细信息或信息做出决策而可能遭受的任何损失,其不承担任何责任。卡塔尔金融市场管理局对与本行估值分析有关的任何一方也不承担任何责任,包括评估人员基于其估计而得出的估计值或假设,以及根据这些估计和假设得出的任何结果。对于根据分析结果和上市价值确定的估计和假设,卡塔尔金融市场管理局不会对分析的技术方面或经济、商业和投资可行性研究提供任何批准。卡塔尔金融市场管理局的作用仅限于确保卡塔尔金融市场管理局董事会颁布的《上市实体和受监管实体的外部审计师和财务评估师规则》的实施。

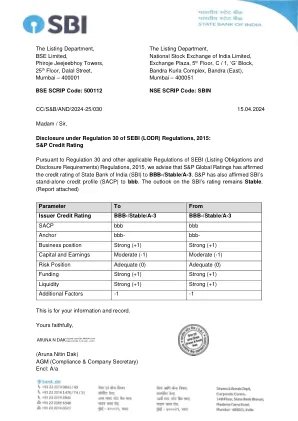

年度报告-2021-2022.pdf - NKGSB 银行

nkgsb-bank.com › pdf › Annual-re... PDF 2022 年 8 月 26 日 — 2022 年 8 月 26 日 Pravin S. Rege,DDE,CISA,网络法,...即使在俄罗斯和乌克兰战争之前,货币政策应对不断上升的通胀压力......

世界银行文件

财务报告责任通信信息和技术部、监管办公室、卫生部、海底电缆公司和统计局作为实施机构,在执行机构财政部的支持下,负责根据国际公共部门会计准则(IPSAS)-现金基础的要求、萨摩亚政府的规定以及捐助方国际开发协会(IDA)的要求编制和公允列报收支报表。该项目以现金支出为基础进行交易核算。根据这种方法,捐助方资金在收到时确认为收入,支出在支付时记录,而不是在发生相应债务时记录。实施和执行机构还负责监测和确保所有相关项目安排符合与捐助方商定的条款和要求,并确保所有相关计划安排和活动符合这些条款和要求。他们还负责其认为必要的任何内部控制,以确保编制的财务报告不存在因欺诈或错误而导致的重大错报。

世界银行文件

1重要的是要注意,这项研究是在世界卫生组织(WHO)宣布的Covid-19-19大流行之前完成的,并且该研究将在2020年3月计划于2020年3月计划批准佩姆协议批准的阿拉伯部长电力委员会(AMCE)批准之后发布。但是,由于大流行,这次会议被移至2020年7月,因此该研究没有发布。尽管会议日发生了变化,但协议得到了批准,并且本报告中规定的建议仍然相关且及时。2在这项研究中,“泛阿拉伯国家”一词指的是Mena-Algeria,Bahrain,埃及,伊拉克,约旦,沙特阿拉伯,科威特,黎巴嫩,黎巴嫩,利比亚,摩洛哥,奥曼,奥曼,阿曼,阿曼,苏丹,苏丹,苏丹,苏丹,苏丹,叙利亚,叙利亚,叙利亚,突尼斯,阿拉伯阿拉伯阿拉伯阿拉伯酋长和伊利米州和伊米尔·阿拉伯岛和西部的国家。国家的数据在四次咨询期间和之间共享和收集:2017年11月在科威特的科威特市; 2018年3月在突尼斯突尼斯; 2018年9月在摩洛哥拉巴特;并且,在阿尔及利亚的阿尔及利亚,2019年1月。提供完整或部分数据的国家是阿尔及利亚,巴林,伊拉克,约旦,科威特,利比亚,摩洛哥,卡塔尔,沙特阿拉伯和苏丹。对于那些缺少模型参数的国家 /地区,从公开可用的年度报告,在线文章和其他来源估算了输入。