XiaoMi-AI文件搜索系统

World File Search Systemequal

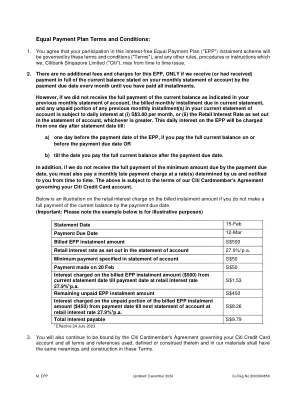

平等付款计划条款和条件:

每月在付款到期日之前全额支付月结单上显示的当前余额,直至您付清所有分期付款。但是,如果我们没有收到您上一份月结单上显示的当前余额的全额付款,则当前账单中到期的每月分期付款以及当前账单中任何先前每月分期付款的任何未付部分将按 (i) 每月 3.00 新元或 (ii) 账单中规定的零售利率(以较高者为准)按日计息。EPP 的每日利息将从账单日后的一天开始收取,直到:

所有植物育种技术都是相等的,但有些比其他植物技术更相等:GM和诱变的情况

对基因修饰(GM)食品的普遍反对是从对人类和环境健康构成风险的观念中发展的。其他用于植物遗传修饰的技术,例如性交叉和诱变育种,大多仍然没有受到挑战。这项研究旨在调查公众对植物育种技术的看法。特别是性交,诱变,转基因(GM)和基因编辑。可以预期,态度和意图将是最积极的,并且通过性十字架对植物遗传改良的风险最低。这些变量上的得分预计在诱变,GM和基因编辑之间相似。也可以预期,一旦参与者了解通过这些技术开发的食物,态度,意图和风险感知会改变(变得更加积极)。参与者报告了两个时间点的态度,意图和风险感知。在时间2时,向他们展示了通过性交,通用汽车和诱变开发的食物图片。结果表明,诱变是最负面的技术,而通过性十字的遗传发展通常被认为是阳性的。结果强调了消息传递的重要性,消费者态度的框架。

第六章 军事平等机会政策和计划

(1) 匿名投诉。 (a) 如果投诉人身份不明,投诉可以作为非正式或正式投诉处理,并以此形式输入 MEO 数据库。指挥官将确定是否提供了足够的信息以进行非正式或正式投诉。指挥官将在 DA 表格 7279(平等机会和骚扰投诉表格)和 MEO 数据库中被标识为投诉人。如果投诉作为非正式投诉处理,指挥官将确定是否应将所采取的行动告知整个指挥部或部分组织。如果在匿名投诉的非正式或正式处理过程中,实际投诉人的身份被揭露,则将在 MEO 数据库中编辑投诉人,并为实际投诉人提供必要的后续行动(DA 表格 7279-1(平等机会和骚扰投诉解决评估表))。

Fort Novosel 平等就业机会办公室

调解服务:平等就业机会办公室提供调解服务,以在最低级别解决工作场所纠纷。 平等就业机会咨询:平等就业机会办公室在整个投诉过程中提供平等就业机会咨询,以确保您的疑虑得到适当和及时的解决,符合工人监管要求。 合理住宿援助:平等就业机会办公室提供合理住宿计划的咨询服务和监督。那些有兴趣申请合理住宿的人应该首先联系他们的主管。

指挥政策 3,军事平等机会 (MEO) 和...

2023 年 5 月 19 日 — 在我们服务的不断变化的国家。我希望所有 MSCOE 领导人确保我们的士兵、平民和家庭成员拥有一个没有……的工作场所

TACRON TWELVE“Talons”关于平等的指挥政策......

如果 Talon 认为自己经历过或遭受过任何歧视或性骚扰行为,则应尝试在最低层解决问题。但是,上级始终可以听取和处理此类问题。所有歧视或性骚扰报告都将得到处理,无需担心遭到报复。最后,参与、容忍或虚假举报此类违法行为的 Talon 将受到迅速的行政和纪律处分。作为 Talon,我们不会袖手旁观,支持与我们所信仰的一切相悖的歧视或性骚扰行为。我们是 TALON,我们是一支相互尊重的团队。

诺克斯堡平等就业机会第三...

在整个月中,平等就业机会办公室为新任性侵犯应对协调员 Ella Foley 女士提供了现场支持,她在整个驻地开展了性骚扰/性侵犯应对和预防 (SHARP) 培训。值得注意的是,SHARP 和平等就业机会流程是相辅相成的。“如果骚扰过于频繁或严重,以至于造成敌对或冒犯的工作环境,或导致不利的就业决定(例如受害者被解雇或降职),则骚扰是违法的”(EEOC,无日期)。发生性骚扰时,受害者有 45 个日历日的时间从事件发生之日起提出平等就业机会投诉。时间表至关重要,因此必须了解并遵循平等就业机会流程。