XiaoMi-AI文件搜索系统

World File Search Systemtaxpayers

药品定价调查 - 文档库

医疗保险直接与制药公司谈判降低价格。根据 AbbVie 的内部数据,2010 年至 2018 年,该公司从 Medicare Part D 中获得了近 100 亿美元的 Humira 净收入。如果 Medicare 在此期间获得与国防部相同的折扣(国防部被允许直接谈判降低价格),纳税人将节省 74 亿美元。同样,如果 Medicare 在此期间获得与退伍军人事务部相同的折扣,纳税人将节省 70 亿美元。2014 年至 2018 年,AbbVie 还从 Medicare Part D 中获得了 47 亿美元的 Imbruvica 净收入。如果 Medicare 获得与国防部和退伍军人事务部相同的折扣,纳税人将节省 16 亿美元。

公司

马来西亚内陆税收委员会(IRBM)希望对每年履行税收责任的纳税人表示最高的感谢。您的税收促成了该国社会经济地位的增长和改善。自我评估系统(SAS)被介绍给从评估年开始的公司纳税人(Y/A)2001。主要目标是提高国家税制的效率,并使纳税人更容易履行其税收责任。根据SAS纳税人负责自我评估并缴纳各自税款。随着SAS的实施,居住在马来西亚的公司(包括居住在新加坡缴纳马来西亚税的公司)负责根据1967年《所得税法》(ITA)规定的规定,向内陆税收总干事提供公司退货表。样本表格和本指南有关如何填写退货表,计算收取的收入和应付税款的准备工作以协助纳税人。公司退货表格指南以下是本指南的内容: -

2021-2023 年收入战略声明

这份 2021 至 2023 年战略声明,结合未来三年每年的企业优先事项,为纳税人和企业、税务局组织和我们的员工提供了前进的道路。我们将支持实施政府“我们共同的未来”计划、气候行动计划的任何要求以及拟议的福利和税收委员会。我们将进一步关注支持合规和打击不合规行为,并将继续创新和开发创造性的、量身定制的方法来管理风险并提供支持,帮助纳税人和企业度过困难时期。

FS-2025-01.pdf

这些常见问题解答是为了尽可能迅速地向纳税人和税务专业人员提供一般信息。因此,这些常见问题解答可能无法解决任何特定的纳税人的特定事实和情况,并且可以在进一步审查后对其进行更新或修改。由于这些常见问题解答尚未在内部收入公告中发布,因此IRS不会依靠或使用它们来解决案件。同样,如果FAQ被证明是适用于特定纳税人案件的法律的不准确陈述,则该法律将控制纳税人的纳税责任。尽管如此,合理和真诚地依靠这些常见问题的纳税人将不受罚款,该罚款为救济提供了合理的理由标准,包括疏忽罚款或与其他准确性相关的罚款,以至于依赖责任导致税收不足。对这些常见问题解答的任何以后的更新或修改都将追溯到使纳税人确认对FAQ进行任何更改的日期。此外,这些常见问题解答的先前版本将在IRS.GOV上维护,以确保可能依靠先前版本的纳税人,如果以后需要这样做,可以找到该版本。

第三轮经济影响补助金问答

发布这些常见问题解答是为了尽快向纳税人和税务专业人士提供一般信息。因此,这些常见问题解答可能不涉及任何特定纳税人的具体事实和情况,并且可能会在进一步审查后更新或修改。由于这些常见问题解答尚未在《国税局公报》上公布,因此国税局不会依赖或使用它们来解决案件。同样,如果常见问题解答被证明是对特定纳税人案件适用的法律的不准确陈述,法律将控制纳税人的纳税责任。尽管如此,合理且善意依赖这些常见问题解答的纳税人将不会受到提供合理原因标准的处罚,包括疏忽处罚或其他与准确性相关的处罚,只要依赖这些常见问题解答导致少缴税款。对这些常见问题解答的任何后续更新或修改都将标注日期,以便纳税人确认对常见问题解答进行任何更改的日期。此外,这些常见问题解答的先前版本将在 IRS.gov 上保留,以确保可能依赖先前版本的纳税人在以后需要时可以找到该版本。

FS-2024-15.pdf

这些常见问题解答是为了尽可能迅速地向纳税人和税务专业人员提供一般信息。因此,这些常见问题解答可能无法解决任何特定的纳税人的特定事实和情况,并且可以在进一步审查后对其进行更新或修改。由于这些常见问题解答尚未在内部收入公告中发布,因此IRS不会依靠或使用它们来解决案件。同样,如果FAQ被证明是适用于特定纳税人案件的法律的不准确陈述,则该法律将控制纳税人的纳税责任。尽管如此,合理和真诚地依靠这些常见问题的纳税人将不受罚款,该罚款为救济提供了合理的理由标准,包括疏忽罚款或与其他准确性相关的罚款,以至于依赖责任导致税收不足。对这些常见问题解答的任何以后的更新或修改都将追溯到使纳税人确认对FAQ进行任何更改的日期。此外,这些常见问题解答的先前版本将在IRS.GOV上维护,以确保可能依靠先前版本的纳税人,如果以后需要这样做,可以找到该版本。

表格RDC纳税年度 - 弗吉尼亚税

收到允许信用额的通知后,纳税人可以要求弗吉尼亚所得所得税申报表中的允许信用额。未在其弗吉尼亚所得税申报表申报日期之前收到允许信贷金额通知的纳税人可能在延期期间提起申请,或者在没有信用的情况下提交其正常申报表,然后在收到允许信贷额的通知后提交经修订的纳税申报表,以索赔税款。作为其退货的附件,公司必须提交500CR表格;个人必须提交时间表CR;通行证必须提交502ADJ表格。

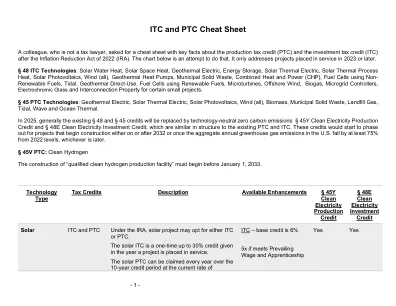

ITC 和 PTC 备忘单

纳税人可以使用符合第 45 条抵免或拟议的第 45U 条核抵免条件的设施生产的电力来生产合格的清洁氢气。对于包括碳捕获设备的设施生产的合格清洁氢气,不得获得抵免,根据第 45Q 条,任何纳税人均可在纳税年度或任何前一纳税年度获得抵免。但是,使用符合 PTC 或 ITC 条件的设施生产的电力来生产清洁氢气的纳税人可以同时申请 PTC/ITC 和第 45V 条生产税收抵免(PTC 要求将电力出售给被视为已满足条件的无关人员)。或者,纳税人可以选择 ITC。