XiaoMi-AI文件搜索系统

World File Search System冲击的

开放经济、再分配和外部冲击的总体影响

新兴市场经济体的商业周期具有两个截然不同但又相互关联的特征,即总消费波动性高(Aguiar 和 Gopinath,2007 年)和对全球政策溢出效应的高度敏感性(Miranda-Agrippino 和 Rey,2020 年)。对于政策制定者来说,明确总消费与开放经济背景下传播外部冲击的活跃渠道(如汇率波动)之间的关系已成为首要问题。同时,最近人们对解决收入和财富不平等加剧的兴趣高涨,强调了了解国际溢出效应的分配后果的必要性,以便更好地为应对这种分配影响的政策提供信息。在本文中,我认为,要想在解决这两个问题上取得进展,重要的是要考虑国际冲击、财富和消费不平等以及总量之间的密切相互作用。更具体地说,我探讨了国内不完全市场和家庭异质性在小型开放经济体外部冲击传播中的作用。主体对这些冲击(尤其是汇率波动)的异质性暴露,通过一系列再分配渠道对产出、消费和福利产生总体影响。这些再分配力量源于家庭资产负债表的货币构成、消费支出、收入来源和经济中财富不平等程度之间的系统关系,而这些关系反映在家庭异质的边际消费倾向 (MPC) 中。当受这些冲击影响较大的家庭具有相对较高的边际消费倾向时,外部冲击对总量的负面影响更大。我的分析分为三个步骤。首先,我勾勒出一个简单的理论框架,以异质家庭对外部冲击的暴露为特征,并确定代表不同再分配渠道的关键时刻,这些再分配渠道可能会放大或抑制经济体对外部冲击的脆弱性。其次,我结合乌拉圭家庭层面的消费、收入和财富货币构成的数据集,量化这些时刻的经验对应物。最后,我开发了一个定量开放经济异质代理新凯恩斯主义 (HANK) 模型,通过反事实分析研究这些再分配渠道在一般均衡中的重要性。具体来说,第一步,我将 Clayton、Jaravel 和 Schaab (2018) 扩展到开放经济,将外币计价的名义债券添加到以贸易和非贸易商品为特征的简单部分均衡环境中。我的经济中的家庭可能容易受到外部冲击的影响,包括对

中国应对新冠疫情冲击的政策经验

2020年是自上世纪30年代以来全球经济最严重的衰退。根据联合国贸易和发展会议《2020年贸易和发展报告》,预计2020年全球收入将比新冠疫情前预测低7.3%,2021年仍将比疫情前预测低6.4%。中国经济2020年第一季度下降6.8%,全年增长2.3%。虽然中国是全球少数几个实现经济增长的国家之一,但这是中国自1979年改革开放以来增长速度最低的一年。这场危机是由微生物病原体在全球迅速蔓延引起的,这不仅是一场健康危机,也是一场经济危机。应对这场危机,各国都在从防控疫情和实施宽松的财政货币政策两个方面做出努力,中国也不例外。中国是第一个实施封锁隔离的国家,为了更科学地应对这场健康危机,中国一直在加强核酸检测、加快疫苗研发和生产、为民众接种疫苗。为减少疫情对经济的影响,中国还采取了一系列财政、货币和金融政策,如设立专项财政资金增加防疫物资生产投入、对受疫情影响较大的行业和企业减税降费、增加货币供应量以改善市场流动性、对小微企业贷款实行延期还本付息等。这些措施帮助企业渡过难关,稳定了市场供需和增长前景。对中国来说,2020年尤其艰难,因为它不仅需要应对新冠疫情的冲击,还需要实现“十三五”规划的目标,包括打赢脱贫攻坚战、改善生态环境、建设现代化基础设施网络等。为此,中国在结构性改革方面做出了重大而持续的努力,中国应对疫情冲击的政策措施发挥了积极作用。2020年2月底至3月初,在中国大陆运营的企业逐步恢复生产,第四季度中国工业产能利用率达到78%,超过2019年同期水平。随着消费方式从线下转向线上,消费规模逐步恢复,社会消费品零售总额自2020年8月份以来实现增长。而且,第三季度招聘情况明显好转,失业率逐月下降,全年累计新增就业人数仅为1.4万人。比2019年少了6600万美元。出口在2020年下半年开始明显反弹,第四季度同比增长超过10%。本报告其余部分的结构如下。首先,我们分析了疫情之初中国经济面临的主要挑战。这些挑战导致2020年中国经济增长远低于疫情爆发前预期的水平。其次,我们从公共卫生政策、财政政策、货币金融政策、就业政策和结构转型政策五个方面研究了中国应对疫情的具体举措。然后,我们从企业复工复产、就业招聘、消费需求、出口增长等方面分析了政策效果。基于上述分析,我们总结了中国应对疫情的政策经验,旨在为其他发展中国家提供有益借鉴。

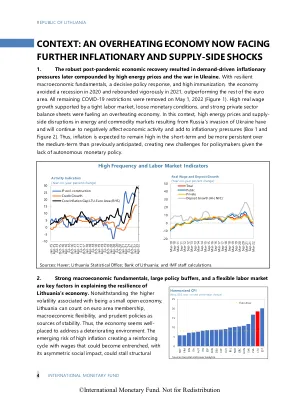

上下文:现在面临进一步通货膨胀和供应侧冲击的过热经济

1。强大的大流行后经济复苏导致需求驱动的通货膨胀压力,后来由高能价格和乌克兰的战争加剧。具有弹性的宏观经济基本面,决定性的政策反应和高免疫接种,经济避免了2020年的经济衰退,并于2021年大力反弹,表现优于欧元区的其余部分。在2022年5月1日取消了所有剩余的共同-19限制(图1)。高昂的实际工资增长受到严格的劳动力市场的支持,货币宽松和强大的私营部门资产负债表正在助长经济过热。在这种情况下,俄罗斯入侵乌克兰导致的能源和商品市场的高能源价格和供应侧中破坏,并将继续对经济活动产生负面影响并增加通货膨胀压力(Box 1和图2)。因此,预计通货膨胀在短期内将保持高度,并且在中期比以前的预期更加持久,鉴于缺乏自主货币政策,对政策制定者造成了新的挑战。

研究论文 聚束环形微通道热沉中受限射流冲击的分析

射流冲击冷却被视为高功率电子设备热管理的绝佳选择。然而,它的缺点是高压降损失和远离射流区域的低局部传热系数。尽管据报道回流区是由于夹带而出现的,但是回流尺寸对热行为的影响尚不清楚。在这里,在数值研究中采用带有收敛环形通道的射流冲击散热器,以最大限度地减少微通道中冲击射流带来的不利冷却影响。可实现的 k − ε 湍流模型用于模拟热场和湍流流场(Re = 5,000 至 25,000)。研究发现,小尺度上不同的流动回流区是增强传热速率的原因。虽然在 Re 数较低时,收敛壁面射流冲击散热器的热性能高于其平板壁面散热器,但在 Re 数较高时,热性能结果有利于平板壁面射流冲击散热器。在 Re 数较高时,收敛通道中的流动再循环面积会缩小,因此与平板壁面射流散热器相比,收敛通道的热性能会下降。此外,研究发现,采用更陡的收敛通道会缩小流动再循环区域,导致 Re = 25,000 时压降降低高达 59%。本研究考察了不同 Re 数下流动再循环对射流冲击收敛环形散热器热工水力性能的影响。

特质和总消费的福利成本...

i估计消除与商业周期无关的特质消费冲击的福利益处,因为家庭公用事业的47.3%以及消除与业务周期相关的特质冲击的益处,即效用的3.4%。对前者的估计值大大超过较早的估计,因为我区分与商业周期相关/无关的特质冲击,估计冲击的负偏度,与家庭级别CEX数据的特质冲击的目标时刻以及目标市场时刻以及目标市场时刻。消除总冲击的好处是实用程序的7.7%。政策应着重于确保与商业周期无关的特质冲击,例如家庭的高薪收入者的死亡和工作裁员不一定与衰退有关。

估计的劳动和金融摩擦模型

摘要本研究使用了具有金融加速器机械和非自愿失业的DSGE模型来分析韩国经济。首先,完全指定的模型优于新的凯恩斯主义模型。第二,金融摩擦模型中的结构冲击对宏观经济变量具有比新凯恩斯主义模型中的变量更大的放大效果。第三,“ Fisher放流效应”并不重要。 第四,与外国冲击相比,国内冲击的贡献更为明显。 第五,财务风险冲击对投资有重大影响。 第六,全球金融危机是由总需求冲击,总供应冲击和外国冲击驱动的。 然而,大流行危机主要是由不利的供应冲击驱动的,而不利的外国冲击的贡献是短暂的。 第七,政策冲击在削弱冲击的不利影响方面起着重要作用,尤其是对产出和失业率。第三,“ Fisher放流效应”并不重要。第四,与外国冲击相比,国内冲击的贡献更为明显。 第五,财务风险冲击对投资有重大影响。 第六,全球金融危机是由总需求冲击,总供应冲击和外国冲击驱动的。 然而,大流行危机主要是由不利的供应冲击驱动的,而不利的外国冲击的贡献是短暂的。 第七,政策冲击在削弱冲击的不利影响方面起着重要作用,尤其是对产出和失业率。第四,与外国冲击相比,国内冲击的贡献更为明显。第五,财务风险冲击对投资有重大影响。 第六,全球金融危机是由总需求冲击,总供应冲击和外国冲击驱动的。 然而,大流行危机主要是由不利的供应冲击驱动的,而不利的外国冲击的贡献是短暂的。 第七,政策冲击在削弱冲击的不利影响方面起着重要作用,尤其是对产出和失业率。第五,财务风险冲击对投资有重大影响。第六,全球金融危机是由总需求冲击,总供应冲击和外国冲击驱动的。 然而,大流行危机主要是由不利的供应冲击驱动的,而不利的外国冲击的贡献是短暂的。 第七,政策冲击在削弱冲击的不利影响方面起着重要作用,尤其是对产出和失业率。第六,全球金融危机是由总需求冲击,总供应冲击和外国冲击驱动的。然而,大流行危机主要是由不利的供应冲击驱动的,而不利的外国冲击的贡献是短暂的。第七,政策冲击在削弱冲击的不利影响方面起着重要作用,尤其是对产出和失业率。第七,政策冲击在削弱冲击的不利影响方面起着重要作用,尤其是对产出和失业率。

金融破坏在货币经济中的实际影响

摘要--——————————————————————————————————————————————宏观经济学中的大量文献得出的结论是,金融市场中的破坏对产出和(联合国)就业有很大的负面影响。尽管案文中的论文中的论文具有共同的特征:它们都采用框架 - 没有明确建模的钱。本文认为,省略的省略可能会阻碍模型评估财务冲击的实际影响的能力,因为它剥夺了代理商可以用来应对由此产生的流动性中断的付款工具。在经过精心校准的新货币主义模型中,我们表明,货币潮湿的存在,甚至消除了金融冲击的真正影响,具体取决于冲击的性质。我们还表明,对现实经济的财务冲击的传播被通货膨胀水平揭示,从而传达了与政策相关的信息:高通货膨胀制度增加了将金融冲击变成金融危机的可能性。--———————————————————————————————————————

金融混乱对货币经济的真正影响

摘要 ———————————————————————————————– 大量宏观经济学文献得出结论,金融市场的混乱对产出和(失业)就业有巨大的负面影响。尽管这些文献中的论文各不相同,但它们有一个共同的特点:它们都采用了没有明确模拟货币的框架。本文认为,省略货币可能会妨碍模型评估金融冲击的实际影响,因为它剥夺了代理人可以用来应对由此产生的流动性混乱的支付工具。在一个经过精心校准的新货币主义模型中,该模型具有摩擦性劳动力、产品和金融市场,我们表明,货币的存在会抑制甚至几乎消除金融冲击的实际影响,这取决于冲击的性质。我们还表明,金融冲击对实体经济的传播取决于通胀水平:高通胀制度会放大不利金融冲击的实际影响。 ———————————————————————————————————————

石油价格冲击与石油出口国经济增长

本文旨在研究主要石油净出口国经济体如何应对石油价格冲击。我们同时考虑了这种关系在石油价格冲击的符号、规模和原因以及冲击发生时的经济状况方面可能存在的非线性和不对称性,为文献做出了贡献。我们采用阈值结构 VAR 方法对时间序列非线性进行建模,该方法的特点是根据阈值变量将观测值分为不同的区域。我们使用经济活动作为阈值变量,因为它将经济发展分为两种区域,我们预计在这两种区域下石油价格冲击的影响会有所不同。首先,我们发现石油价格冲击对石油出口经济体的影响在很大程度上取决于冲击的根本原因以及经济状况。其次,我们几乎没有发现产出对石油价格冲击符号反应不对称的证据。我们的主要研究结果警告宏观经济规划领域的决策者,在根据油价做出决策时,必须考虑油价变化的根本原因以及发生油价冲击的经济状况。