XiaoMi-AI文件搜索系统

World File Search System回升

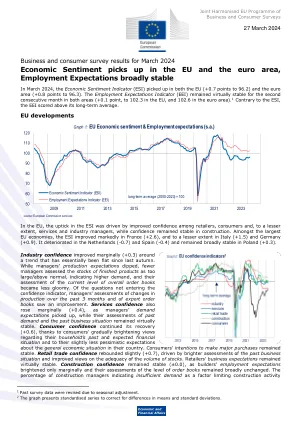

欧盟和欧元区的经济信心回升......

在欧盟,ESI 的上升是由零售商、消费者以及服务业和行业经理(程度较小)信心增强所推动的,而建筑业信心保持稳定。在欧盟最大的经济体中,法国(+2.6)的 ESI 显著改善,意大利(+1.5)和德国(+0.9)的 ESI 改善程度较小。荷兰(-0.7)和西班牙(-0.4)的 ESI 恶化,波兰(+0.3)基本保持稳定。行业信心小幅改善(+0.3),自去年秋季以来基本保持平稳。虽然经理们的生产预期下降,但更少的经理认为成品库存过多/高于正常水平,这表明需求增加,他们对当前整体订单水平的评估也变得不那么悲观。在未进入信心指标的问题中,经理们对过去 3 个月生产变化和出口订单变化的评估有所改善。服务业信心也小幅上升(+0.4),因为管理者的需求预期有所回升,而他们对过去需求和过去商业状况的评估基本保持稳定。消费者信心继续复苏(+0.6),这要归功于消费者对家庭过去和预期财务状况的看法逐渐乐观,以及对本国总体经济状况的预期略有好转。消费者进行大宗采购的意愿保持稳定。零售贸易信心小幅反弹(+0.7),这得益于对过去商业状况的评估更加乐观,以及对库存充足性的看法有所改善。零售商的商业预期基本保持稳定。建筑业信心保持稳定(±0.0),因为建筑商的就业预期仅小幅好转,他们对订单水平的评估基本保持不变。建筑经理表示需求不足是限制建筑活动的一个因素,占比为 10%。

首席执行官预计,在宏观经济持续影响下,2024 年下半年收入增长将回升

随着数字化能力和全球 ER&D 采购扩大,潜在市场不断扩大,GCC 和 ER&D 等子行业成为增长热点。与此趋势相呼应,印度科技服务出口收入(不包括硬件)预计将达到 1990 亿美元,比 2023 财年增长 3.3%。仅 ER&D 部门就为 2024 财年总出口收入贡献了 48%。全球能力中心 (GCC) 继续在印度投资,扩大其服务组合,同时新的 GCC 也在建立运营。2023 年,该行业增加了 53 个新的 GCC。此外,受客户技术支出增加的推动,2023 年的总交易数量略高于 2022 年,签署较大交易(1 亿美元以上)的数量显着增加了 70%。

SELECT 试验中索马鲁肽对超重或肥胖但无糖尿病人群血糖回升和进展的影响

结果 在 17,604 名参与者中,8,803 名被分配到索马鲁肽组,8,801 名被分配到安慰剂组。平均±SD 干预暴露时间为 152±56 周,随访时间为 176±40 周。两个治疗组中,参与者的 HbA 1c 平均最低点均为 20 周。此后,两个组的 HbA 1c 增加幅度相似,平均差异为 2-0.32 个百分点(95% CI 2-0.33 至 2-0.30;2-3.49 mmol/mol [2-3.66 至 2-3.32]),并且在整个研究过程中,该差异有利于索马鲁肽组(P < 0.0001)。体重在 65 周时达到稳定,使用索马鲁肽后体重降低了 8.9%。在第 156 周,接受索马鲁肽治疗的患者中,血糖恢复正常的患者比例较大(69.5% vs. 35.8%;P < 0.0001),而到第 156 周时患生化糖尿病的患者比例较小(1.5% vs. 6.9%;P < 0.0001)。需要治疗的患者数量为 18.5 人,才能预防一例糖尿病。病情的逆转和进展都取决于基线血糖,体重减轻的幅度对 24.5% 的进展和 27.1% 的逆转具有重要意义。

ABF AR 2023 年战略报告

在 Primark,我们相信我们的交易业绩证明了我们对所有市场客户的持久吸引力。我们继续投资于现有店面、新店和数字基础设施。我们预计明年销售额将进一步增长,这得益于约 100 万平方英尺的新销售面积扩张和适度的同店销售额增长。这种同店增长将由我们的价值主张、我们的产品相关性和延展性、我们日益有效的数字平台和一些有限的定价支撑。较低的材料成本和较低的运费成本应会导致毛利率大幅回升,总体而言,我们预计 Primark 调整后的营业利润率将强劲回升。在这个早期阶段,我们相信调整后的营业利润率将超过 10%,进一步的改善取决于消费者需求水平。

季度公报 2 2024 – 爱尔兰经济展望

我们知道,作为一个小型开放经济体,爱尔兰深受全球经济趋势的影响。尽管不确定性仍然很高,但在这方面也出现了一些令人鼓舞的迹象。贸易数据显示,ICT 和制药出口已从 2023 年的低点回升。此外,美国经济意外强劲的表现也为爱尔兰经济增长提供了助力。

德国经济 - 2023 年 5 月

德国经济在上一季度萎缩后,于 2023 年第一季度持平。根据联邦统计局的初步估计,经季节性调整后,实际国内生产总值 (GDP) 与本季度持平。1 高通胀拖累私人消费支出和消费相关服务提供商。政府消费也下降了。2 疫情相关支出的逐步取消可能在其中发挥了关键作用。相比之下,能源市场的宽松、高订单积压和供应瓶颈的减少提振了工业。商品出口也再次回升。建筑活动受益于年初相对温和的天气条件,而高建筑价格和增加的融资成本继续拖累对建筑工程的需求。第一季度的经济产出总体上比最近的预期要弱一些。 3 尤其是因为,工业活动在年初表现强劲后,3 月份遭遇挫折,显著抑制了第一季度的产出增长。此前有所回升的新订单在 3 月份也大幅回落。工业产品需求可能反弹的间歇性迹象并未出现。

2023 年 2 月 - 经济更新

– 2022 年第三季度实际 GDP 年度增长回升主要得益于旅游业的强劲表现及其对相关行业的积极贡献。在这方面,经济的其他部门也出现了显著增长,例如运输和通讯、批发和零售贸易以及人类健康和社会工作活动。相比之下,本季度建筑和公共行政部门的贡献为负。年度 GDP 增长预测

2024 年 12 月 6 日每周经济更新

周五,消费者信心指数:“消费者信心指数连续第五个月回升,上涨约 3%,达到七个月以来的最高水平。耐用品购买条件的激增导致当前经济状况飙升超过 20%。耐用品价格上涨并非经济强劲的迹象,而主要是因为人们认为现在购买耐用品将使买家避免未来价格上涨。”