XiaoMi-AI文件搜索系统

World File Search System汽车销量

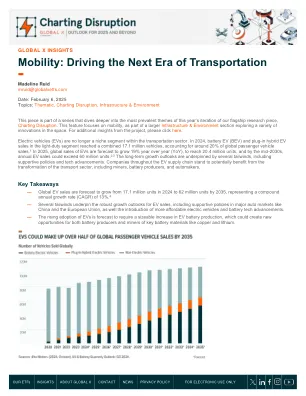

移动出行:推动交通运输新纪元

本文是系列文章的一部分,该系列文章深入探讨了我们今年的旗舰研究作品《绘制颠覆图表》中最流行的主题。本专题关注移动出行,是“基础设施与环境”部分的一部分,探索该领域的各种创新。如需从项目中获得更多见解,请单击此处。电动汽车(EV)不再是交通运输领域的小众市场。2024 年,轻型汽车领域的电池电动汽车(BEV)和插电式混合动力电动汽车总销量达到 1,710 万辆,约占全球乘用车销量的 20%。1 预计 2025 年全球电动汽车销量将同比增长 19%,达到 2040 万辆,到 2030 年代中期,电动汽车年销量可能超过 6000 万辆。2,3 长期增长前景受到多种顺风因素的支撑,包括支持性政策和技术进步。整个电动汽车供应链上的公司都有可能从运输行业的转型中受益,其中包括矿工、电池生产商和汽车制造商。

绿化企业生态系统

印度对减缓气候变暖的承诺凸显了交通运输部门的排放。在众多可用的清洁技术中,电池供电的电动汽车在减少排放和减少对化石燃料的进口依赖方面具有巨大的潜力。在电气化进程中,中央政府采取了各种举措,例如 FAME、州政府的电动汽车政策,以及企业推广更清洁的电子出行方式的承诺。尽管采取了这些积极措施,但电动汽车的普及率仍未达到实现 EV30@30 目标(到 2030 年新电动汽车销量至少占 30%)所需的水平。电动汽车的总体普及率约为 1%,包括所有模式。普及主要由电动三轮车细分市场推动,因为电动汽车的销售普及率约为 50%,其次是电动两轮车,为 5%。三轮车细分市场的普及率超过了其他模式,但普及发生在可持续性较差的类别中,即使用铅酸电池的电动三轮车。

2030 年报告

到 2030 年,全球碳排放量必须减半,才能将升温限制在 1.5°C 以内,避免灾难性的气候影响。随着美国将 2035 年定为电力行业脱碳的目标年,必须在未来十年内取得快速进展,才能继续实现这一目标。美国已经承诺到 2030 年将其整个经济的温室气体排放量在 2005 年的基础上减少 50-52%。雄心勃勃的电力行业脱碳计划使整个经济的建筑、工业和交通部门实现脱碳,使美国走上与国际气候目标相符的 1.5°C 路径。自《2035 年报告:太阳能、风能和电池成本大幅下降可加速我们清洁电力的未来》(“2035 年报告”)发布以来,联邦立法以及总统乔·拜登的美国就业计划和美国对《巴黎协定》的国家自主贡献,已将雄心勃勃的清洁电力标准 (CES) 推向了国家政策讨论的舞台。这些政策的目标各不相同,但美国国家自主贡献的模型显示,到 2030 年将全经济排放量在 2005 年的基础上减少 50%,这与到 2030 年实现至少 80% 清洁电力的需求相一致。最近的几项研究分析了中长期可再生能源的积极渗透,包括我们在 2020 年发布的《2035 年报告》。然而,很少有研究评估中期(2030 年期限内)积极实现电力行业脱碳(80% 或以上)的技术和运营可行性以及经济可行性。风能和太阳能成本的大幅下降极大地改变了可再生能源快速、经济高效扩张的前景。与此同时,电池储能已成为以经济高效的方式将大量风能和太阳能发电整合到电网中的可行选择。本报告使用最新的可再生能源和电池成本数据来证明到 2030 年在美国实现 80% 清洁(无碳)电力的技术和经济可行性。使用最先进的产能扩张和生产成本模型模拟了两个主要案例:“无新政策”案例假设继续执行当前的州和联邦政策;“80% 清洁”案例 1 要求到 2030 年全国清洁电力份额达到 80%,同时大力推进交通电气化,其中电动汽车 (EV) 占美国新轻型汽车销量的 100%,占中型和重型汽车销量的 80%。

通过灵活的融资选项加速软件、服务和 SaaS 的部署

– 石油和天然气公司的高管们将高达 10% 的资本投资转向包括风能和太阳能在内的多样化可再生能源组合。这些组织正在探索减少甲烷排放、碳捕获利用和储存 (CCUS)、生物燃料、氢燃料、地热能和能源储存的新技术。石油和天然气公司的领导者正准备在后碳能源市场中抢占市场份额和心智份额。 – 能源和公用事业行业的高管通常投资于风能和太阳能等传统可再生能源。但是,这些领导者正在重新关注客户关系客户,以在数字化市场中建立亲密关系,竞争对手可以在这个市场中向家庭销售其他能源选择。他们还准备面对外部威胁,这些威胁针对的是传统上受到严格监管和本地化的行业。 – 汽车制造商正在试验移动即服务。这一过程旨在在电动、氢能、混合动力、自动驾驶和认知汽车选项的技术混乱背景下改变端到端的交通体验。随着拼车经济中汽车销量整体下降,选择正确的商业模式是关键。

印度电池储能制造:战略视角

印度雄心勃勃的 2030 年脱碳目标(可再生能源占发电量的 40%,电动汽车占汽车销量的 30%)预计将在印度产生巨大的电池存储需求。这为印度成为电池存储制造业的领导者提供了机会。然而,建立适当的条件需要了解一个国家在建立制造能力方面面临的典型障碍。为此,本研究首先通过全面回顾创新系统和工业发展文献,识别和吸收工业发展的障碍,开发了一个新颖的关键障碍框架。该框架假定,一个行业要想成功,必须克服框架内确定的所有障碍。然后使用国际和印度工业案例研究验证该框架。随后,该框架用于向政策制定者提供建议,供其考虑,包括以下方面:首先,明确确定目标市场;其次,探索使用保护主义措施的可能性;第三,使进入价值链更接近最终产品,同时确保适当获得基础设施和资源;最终通过专注于研发,在价值链中上升到更高位置。

充分利用电动汽车电池

随着电动汽车销量的增长,对电池的需求也随之增长,生产电池所需的矿物的需求也随之增长。开采这些矿物(包括锂、镍、钴、铜和铝)会带来社会和环境成本(Del Pero、Delogu 和 Pierini 2018;RioFrancos 等人 2023)。尽量减少所需的矿物量可以避免不必要的采矿和精炼活动及其相关影响,同时还可以继续支持向电动汽车的快速过渡以及强大而有弹性的电池相关矿物供应链。本报告量化了使用多种策略减少轻型运输 1 矿物需求的潜力,包括电池回收、提高车辆效率、适当调整车辆续航里程、技术创新和增加出行选择。结果表明,通过明智的政策、投资和行业领导,未来二三十年内,超过 150 万公吨的开采材料可能会留在地下。通过在电气化的同时尽量减少采矿并最终主要依靠再生材料,我们创造了更具弹性、公正和可持续的供应链和能源未来。

德克萨斯州的电力运输供应链

本研究概述了当前的 ET 供应链,包括当前涉及 ET 的就业和企业数量、历史增长率以及近期增长预测。由于 ET 市场仍处于相对新兴阶段(例如,2019 年电动汽车约占美国轻型汽车销量的 2%),分析还包括所谓的“相邻行业和职业”,即目前未从事 ET 商品或服务但具有与 ET 商品或服务相似特征的公司和工人。研究相邻行业有助于确定可以相对轻松地从一个行业过渡到另一个行业的现有公司和劳动力。除了评估德克萨斯州 ET 部门的当前规模和范围外,本报告还确定了德克萨斯州基础经济中可能促进 ET 活动快速增长的优势和机遇。在本研究中,电动汽车行业定义为从事电动汽车车辆和设备(包括汽车、轻型和重型卡车、公共汽车、工业设备、农业设备、铁路、休闲车和其他电动汽车)、零部件(包括电池、电机控制器、电动发动机、再生制动和驱动系统组件)以及电动汽车所需基础设施(包括充电桩)的制造、批发分销、零售、安装、研发、维护和修理的任何公司。

日本经济:月度展望(2024 年 8 月)

2024年4-6月实际GDP增长率(第一次初步估计)为+3.1%环比年化(+0.8%环比)1(图1,左侧)。1-3月期间,导致日本实际GDP负增长的主要因素是部分汽车制造商因认证欺诈问题而减产。4-6月期间,生产正常化取得进展,提振了私人消费、资本支出和出口。将汽车销量和出口的增幅乘以平均单价,同时考虑到零部件和其他物品进口增加的影响,我们估计,汽车产量的增长在4-6月期间推动实际GDP增长约0.3万亿日元(推动年化增长率同比增长约1.0%,图1,右)。 2024年能登半岛地震的影响已经平息,据信也促成了4-6月的正增长。从4-6月需求分项表现来看(图1),在民间需求方面,除民间库存外,所有类别均较上一期实现增长。在公共部门需求方面,政府消费和公共投资均实现增长。与此同时,在海外需求方面,出口和进口均实现增长,但由于出口增幅低于进口增幅,净出口略有负增长。

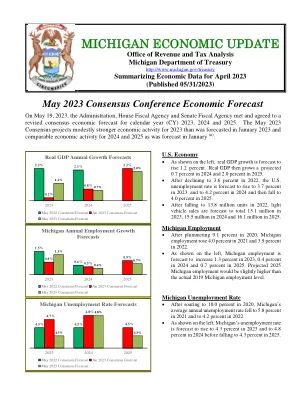

密歇根州经济更新

美国经济• 如左图所示,预计实际 GDP 增长率为 1.2%。预计实际 GDP 在 2024 年增长 0.7%,在 2025 年增长 2.0%。 • 在 2022 年下降至 3.6% 之后,预计美国失业率将在 2023 年上升至 3.7%,在 2024 年上升至 4.2%,然后在 2025 年下降至 4.0%。 • 在 2022 年降至 1,380 万辆之后,预计轻型汽车销量将在 2023 年达到 1,510 万辆,2024 年达到 1,550 万辆,2025 年达到 1,610 万辆。 密歇根州就业 • 在 2020 年暴跌 9.1% 之后,密歇根州就业率在 2021 年增长 4.0%,2022 年增长 3.9%。 • 如左图所示,预计密歇根州就业率在 2023 年将增长 1.3%,2024 年将增长 0.4% 2024 年为 0.7%,2025 年为 0.7%。预计 2025 年密歇根州的就业人数将略高于 2019 年密歇根州的实际就业人数。密歇根州失业率 • 在 2020 年飙升至 10.0% 之后,密歇根州的平均年失业率在 2021 年降至 5.8%,在 2022 年降至 4.2%。• 如左图所示,密歇根州的失业率预计在 2023 年上升至 4.3%,在 2024 年上升至 4.8%,然后在 2025 年下降至 4.3%。

开发快速电化学再锂化方案,以实现锂离子电池正极材料的可扩展再锂化

近期电动汽车销量持续飙升,导致电动汽车电池材料供应链的循环性受到严格审查。创新的回收工艺或直接回收可以降低回收成本,是从报废 (EoL) 电动汽车电池中回收资源的一种可能解决方案。通过电化学方式将锂送回阴极或电化学再锂化是一种在直接回收过程中恢复 NMC 材料 (EoL) 锂含量的可能技术。这项研究为开发一种电化学再锂化方案提供了必要的理解,该方案将恢复通过锂库存损失 (LLI) 达到 EoL 的插层阴极材料的锂损失,而不是通过其他降解机制,如活性材料损失 (LAM)、阳离子混合或相变。已经制备并表征了电化学老化的 NMC 阴极材料,以确定 EoL 材料结构降解和锂损失的程度。使用基于模型的实验过程来确定最佳电化学再锂化方案,以最大限度地缩短再锂化 EoL 材料所需的时间并最大限度地提高锂的回收量。根据方案实现快速锂嵌入、保持 EoL 材料结构均匀性和完全恢复锂含量的能力对方案进行评估。利用新颖的扫描电压步骤,在高温下确定了最佳方案。