XiaoMi-AI文件搜索系统

World File Search System陡峭

克努森数对非线性声谱的影响...

我们对气体稀薄对共振平面非线性声波能量动力学的影响进行了数值研究。问题设置是一个充满气体的绝热管,一端由以管的基本共振频率振动的活塞激发,另一端封闭;非线性波逐渐陡化,直到达到极限环,在足够高的密度下形成激波。克努森数(这里定义为特征分子碰撞时间尺度与共振周期之比)通过改变气体的基准密度在 Kn = 10 − 1 − 10 − 5 范围内变化,从稀薄状态到密集状态。工作流体为氩气。用 Bhatnagar-Gross-Krook (BGK) 模型封闭的玻尔兹曼方程的数值解用于模拟 Kn ≥ 0.01 的情况。对于 Kn < 0 . 01 ,使用完全可压缩的一维 Navier-Stokes 方程和自适应网格细化 (AMR) 来解析共振弱冲击波,波马赫数高达 1.01 。非线性波陡化和冲击波形成与波数-频率域中声能的频谱展宽有关;后者是根据 Gupta 和 Scalo 在 Phys. Rev. E 98, 033117 (2018) 中得出的二阶非线性声学的精确能量推论定义的,代表系统的 Lyapunov 函数。在极限环处,声能谱表现出惯性范围内斜率为 −2 的平衡能量级联,同一作者在自由衰减的非线性声波中也观察到了这种现象。在本系统中,能量在低波数/频率时通过活塞从外部引入,在高波数/频率时由热粘性耗散平衡,导致系统基准温度升高。热粘性耗散率在基于最大速度振幅的固定雷诺数下按 Kn 2 缩放,即随流动稀疏程度而增加;一致地,极限环处陡峭波的最小长度尺度(对应于冲击波(存在时)的厚度)也随 Kn 而增加。对于给定的固定活塞速度振幅,光谱能量级联的惯性范围的带宽随克努森数的增加而减小,导致系统的共振响应降低。通过利用柯尔莫哥洛夫流体动力学湍流理论中的无量纲缩放定律,结果表明,基于域内最大声速幅,可以预期声学雷诺数 Re U max > 100 的谱能量传递惯性范围。

投资谈判

▪特朗普的交易已经结束,在美国大型技术以外的市场轮换仍在继续:最近几周对特朗普政策,尤其是关税的经济影响的不确定性增加。这加上薄弱的经济数据,导致美国股票进一步削弱,自年初以来,纳斯达克指数下降了近10%。相反,由于俄罗斯 - 乌克兰冲突可能停火,欧洲股票在2025年的表现都优于2025年。欧洲增加国防支出的计划最近引发了欧元的极端行动(其最高价值与特朗普连任以来的美元相比)和欧洲债券,在最近几周,由于对美国增长的担忧增加,最近几周在近几周内飙升。▪美国经济放缓:美国经济的放缓速度比预期的要快,因为公司一直在进口以违反更高的关税,而政策不确定性则使消费者的信心削弱了。虽然我们预计2025年的衰退不会衰退,但如果政策保持不稳定,担心可能会增加。我们认为,关税将主要是对增长的威胁,而不是对通货膨胀产生影响,无论如何,这都是暂时的。因此,我们坚持认为,美联储今年将降低第2季度的利率。▪投资定罪:尽管最近抛售了最近的抛售,但我们认为,在美国股票市场过度估值领域的期待更正可能会持续,从而导致最近轮换对欧洲和中国有利。在债券中,保持活跃持续时间方法是关键。自今年年初以来,我们首先在欧洲的期间变得更具建设性,最近,我们已经开始朝着中立发展。我们还对美国的持续时间进行了中立的视野,我们希望美国2 - 10年的收益曲线会陡峭。在信用中,我们对美国的高收益债券保持谨慎,并赞成欧洲投资级信贷。作为1.10欧元的原始目标,我们预计波动率会保持较高,并认为仍然可以对美元进行进一步更正的空间。总的来说,我们认为保持平衡和多元化的分配是关键,包括黄金和树篱,以解决股票下跌风险的上升风险。

neuroimage

在发育过程中,大脑在后到前梯度后发生自由基结构和功能变化,与清醒和睡眠期间皮质电活动的深刻变化有关。然而,缺乏对跨警戒状态的大型EEG活性成熟的发育影响的系统评估,尤其是在其地形方面。在这里,在160名健康的婴儿,儿童和青少年人群中(从2至17岁开始,每年10名受试者),我们研究了在觉醒和睡眠中的急诊EEG活动的发展。特别是,我们通过频谱指数和o o set进行了参数化EEG功率谱密度(PSD)的多频谱密度(PSD)的形状;指数反映了在增加频率上的功率衰减速率,并且集合反映了PSD的Y截距的估计值。我们发现睡眠和发育导致EEG-PSD在相反的方向上旋转:在唤醒期间,PSD表现出衰变,并且在发育过程中降低了脱落,而在睡眠期间,随着睡眠变得更深,睡眠状态更陡峭,较高的衰变和更高的脱落。在深度睡眠期间(N2,N3)仅光谱量降低了年龄的降低,从而索引了宽带的电压降低。结果,深度睡眠中的值与轻度睡眠(N1)和清醒的价值之间的差异随着年龄的增长而增加,这表明对睡眠EEG活性的觉醒有所不同,在额叶区域中最突出,是最新的成熟。值得注意的是,深度睡眠阶段期间的宽带光谱指数值与觉醒值完全分离,始终跨越发育年龄,并且与成年人的先前发现。涉及地形开发,显示出最陡峭的PSD衰减和最大的位置,随着年龄的增长,从后部转移到前区域。这种转变,尤其是在深度睡眠期间显而易见的,与睡眠慢波活动的迁移相似,并且与神经解剖学和认知发展一致。总体而言,神经性脑电图的活性将觉醒与睡眠区分开,无论年龄如何。而在开发期间,它揭示了后形的地形成熟和渐进的觉醒与睡眠的逐渐差异。我们的研究可以帮助解释由于病理状况而导致的变化,并可能阐明觉醒和睡眠发展的神经生理过程。

古代中国;历史记录

2.1西北心脏地区的黄土高地的景观的特征是肥沃但容易侵蚀的风烧土壤,12 2.2南部心脏地带地区的许多地形是山区山区的,山谷陡峭,山谷和丰富的水。在许多世纪以来,山坡一直处于梯田以创建稻田18 2.3女性脱粒小米,使用新石器时代时代的技术几乎没有改变的技术25 2.4 2.4农民除草了最近种植的稻田。稻米每面积的土地都产生高收益的热量,但劳动密集型26 3.1带有鱼图案的磨光碗,来自Shaanxi的Banpo Neolithic Village,c。公元前5000年37 3.2两个Jade“ Pig-Dragons”,显然是吊坠,是从Heartland地区东北地区的Hongshan Culture,c。 3500 BCE 41 3.3 Jade cong (prismatic tube) from the Liangzhu Culture of the Lower Yangzi Valley, c. 3000 BCE.cong的角落的重复模式的模式是简化的,是liangzhu变质神灵的版本(比较图3.5)43 3.4 Jade Bi(刺穿的磁盘(刺穿的磁盘))来自下Yangzi Valley的Liangzhu培养物,c。公元前3000年44 3.5变质图,被认为是某种神灵,在下扬齐山谷的liangzhu文化中的玉器上,c。公元前3000年44 3.6 liangzhu文化中所谓的Lingjiatan Jade Plaque,证明了定向定向在Liangzhu文化和知识生活中的重要性46 3.7黑色软件Goblet,来自Longshan Culture,Shandong,Shandong,c。 2500 BCE.粘土容器似乎模仿了一种金属,与铆钉52 4.1固定在铜管上,用于变暖和供应小米啤酒,Erlitou培养物,c。公元前2000年。杯子经常在龙山培养坟墓中发现,有时在尸体顶部,也许给出了某种坟墓仪式的证据52 3.8投手,用于温暖和供应小米的啤酒,从山东的隆山较晚培养地点,与早期的青铜年龄Erlitou Culture,c。公元前2000年。这是心脏地带地区最早的现存青铜仪式之一64

到2050年,加拿大的净零途径

加拿大政府已承诺超越巴黎的目标,即截至2030年,将温室气体(GHG)排放降低到2005年的40%以下,现在打算实现截至2050年的二氧化碳(CO 2)排放。净零表示,隔离的排放网必须通过诸如森林生长或工业活动(例如碳捕获和储存或基于农业培养的封存方法)的自然作用来零。政府估计,加拿大的封存几乎为零,因此实际上净零意味着大约零排放。这项研究通过回答两个问题来提供加拿大净净净零净值的前景:加拿大政府减少排放计划(ERP)是否会在2050年到2050年将净净纳入零,如果没有,是否有任何政策可以把我们带到那里?要回答第一个问题,我运行了我在较早的经济模拟中使用的模型,直到2030年(麦基特里克2024a)到2050年,并在2035年以后的ERP应用了一些扩展。加拿大的温室气体排放量相对于基本案例,这足以达到巴黎目标(尽管不是到2030年),但净零净下降了约70%。和模拟表明,经济成本非常严重,包括GDP下降了7%,相对于无政策的基本案件,每名工人的GDP相对损失为6%,就业减少(由于劳动力需求减少,一些工人离开劳动力)约为2500万职位,每年就业成本超过8,000美元。因此,公众可以容忍该政策。要回答第二个问题,与碳税逐渐从0美元增加到每吨$ 1,200相关的成本曲线。结果是相对于碳税水平或边际减排成本(MAC)曲线的排放率降低百分比。它表明,到碳税达到每吨400美元时,相对于基本情况,排放量下降了约68%,但此后,MAC曲线变得非常陡峭,将税率提高到1200美元,将排放量减少了6%。,每吨1200美元的国内生产总值比基本案例较小18%,而每名工人的收入降低了17%。总的来说,当政策足够严格以实现大规模削减时,即使没有任何模拟导致零净净净净排放,我发现,减少温室气体排放的经济成本变得严重。就业,GDP和收入在此过程中大大降低,以至于再次令人怀疑的是,该政策将被公众接受。

检测技术

在盈利能力方面,已经取得了更多的DT,但在盈利能力方面已经实现了强劲的一年,尽管收益增长可能不再继续如此陡峭,但由于MBU,仍然有潜力。收益的收益现在更具挑战性,没有销售增长DT的3160万欧元收入与32000万欧元/3150万欧元的EVLI/CONS一致。估计,相对于480万欧元/520万欧元的EVLI/CONS,EBITA的520万欧比塔也不是一个大惊喜。估计。第四季度EBITA提高了060万欧元/Y/y,这是由提高生产率和持续有利的销售组合(相对于MBU的较高份额)驱动的。dt已经在一段时间前已经实现了成本降低,因此在我们看来,EBITA在第1季度的25年代可能不会进一步增长,因为SBU市场限制的临时问题在SBU市场限制增长范围内,但是我们相信,从第2季度开始,预期的双位数字增长应再次有助于盈利能力,以提高每季度几乎100万欧元。进一步的增长应从25 Q5 Q2'25提高收益,预计美国关税不会显着干扰业务(在美国没有本地探测器制造),至少只有将其保留在当前拟议的规模之内。SBU销售的块状性质意味着该单元可能是第1季度后增长最快的一个,而在我们看来,在漫长的凉爽时期长期表明,在近年来,在近年来,MBU市场迹象(在中国的增长和超越)之后,DT持续了很多季度的增长,这表明DT具有现实的机会。我们估计DT今年增长了9%,这应该有助于收益增加2-3m欧元(左右15%),因为费用主要由例如印度和一般资本支出的地点并不高。的收益倍数仍然很低,我们估计DT的EBITA利润率今年增加了约100bps,并且下一年,假设顶级线继续以中高的单位数率增长。dt现在在我们的25 fy'25估计值上重视12x eV/ebit,相对于同行而言,该估计值仍然是低倍数。近年来最大的收入收益率最大的收益现在已经落后了,但是DT似乎很明年,尤其是如果MBU在过去几年中挑战时开始加快步伐。dt仅重视10x eV/ebit。我们保留了17.0欧元的TP并购买评级。

高盛中型股价值基金

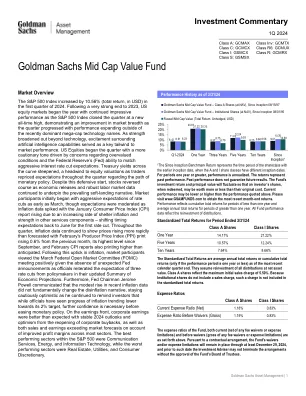

标准普尔 500 指数在 2024 年第一季度上涨了 10.56%(总回报率,以美元计)。继 2023 年强劲收官之后,美国股市在年初继续以令人印象深刻的表现开局,标准普尔 500 指数收盘创下历史新高,表明随着本季度的发展,市场广度有所改善,除了最近占主导地位的大型科技股之外,其他股的表现也在扩大。随着实力超越技术,围绕人工智能能力的兴奋成为市场表现的关键推动力。美国股市在本季度开始时基调更为谨慎,原因是人们担心估值过高以及美联储 (Fed) 能否满足激进的降息预期。由于交易员在整个季度重新定价对货币政策路径的预期,整个曲线的国债收益率都趋于陡峭,这对股票估值造成了阻力。尽管开局防御,但随着经济数据和强劲的劳动力市场数据继续支撑普遍的软着陆叙事,股市逆转了走势。市场参与者最初早在 3 月份就对降息抱有强烈的预期,但随着通胀数据飙升,预期有所缓和。1 月份消费者价格指数 (CPI) 报告因住房通胀率上升和其他服务业成分股走强而上涨,将首次降息时间预期推迟到 6 月份。整个季度,通胀数据继续显示价格上涨速度快于预期,2 月份生产者价格指数 (PPI) 环比上涨 0.6%,为 9 月份以来的最高水平,2 月份 CPI 报告也高于预期。随着通胀上升,市场参与者对 3 月份联邦公开市场委员会 (FOMC) 会议持积极态度,因为美联储没有意外宣布,官员们在最新的经济预测摘要中重申了政策制定者三次降息的预期。此外,美联储主席杰罗姆·鲍威尔表示,近期通胀数据的小幅上升并未从根本上改变通货紧缩的论调,他保持谨慎乐观的态度,并继续提醒投资者,尽管官员们已经看到通胀朝着 2% 的目标走低,但在放松货币政策之前,还需要进一步增强信心。在盈利方面,企业盈利好于预期,2024 年前景稳定,企业回购重启带来乐观情绪,而且由于大多数行业的利润率提高,销售额和盈利均超过市场预期。标普 500 指数中表现最好的行业是通信服务、能源和信息技术,而表现最差的行业是房地产、公用事业和非必需消费品。

高盛增强了核心股票基金

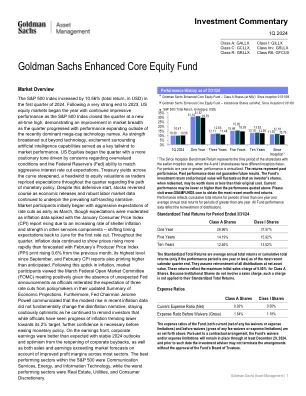

标准普尔500指数在2024年第一季度增加了10.56%(总回报率)。在到2023年非常强劲的结局之后,美国的股票市场开始了一年,由于标准普尔500指数以新的历史最高水平关闭,因此持续的表现令人印象深刻,这表明市场广度的改善,随着季度的发展,业绩的发展,其业绩在最近占主导地位的巨型股票技术名称之外。随着力量扩大到技术之外,围绕人工智能功能的兴奋是市场绩效的关键方面。美国股票开始于本季度,其谨慎的基调是由对高估条件的担忧和美联储(美联储)匹配积极降低利率降低期望的能力的驱动的。财政部在整个曲线上的收益率陡峭,随着贸易商在整个季度对货币政策道路上的期望进行了重新定制的期望。尽管有这种防御性开端,但随着经济发行和强大的劳动力市场数据的持续发展,股票却扭转了方向。市场参与者最初始于三月的积极期望,尽管随着通货膨胀的数据飙升,随着通货膨胀数据随着一月份的消费者价格指数(CPI)报告的增长,由于其他服务组件中的庇护通胀率和强度的增加而增加 - 将预期的预期转移到了6月的首次削减期限,因此预期的增长速度。标准普尔500指数中表现最好的领域是通信服务,能源和信息技术,而表现最差的部门是房地产,公用事业和消费者的自由裁量权。在整个季度中,通货膨胀数据继续显示,与2月的生产商价格指数(PPI)印刷相比,价格上涨的速度比上个月的0.6%,自9月以来的最高水平和2月CPI报告的印刷也高于预期。在通货膨胀的这一上升之后,市场参与者在缺乏意外的美联储公告中,官员们重申了对政策制定者对经济预测的最新摘要的预期,因此在没有意外的美联储公告的情况下,凭借意外的美联储公告肯定了,这是积极的。此外,美联储主席杰罗姆·鲍威尔(Jerome Powell)传达了近期通货膨胀数据的适度上升并没有从根本上改变解码的叙述,在继续提醒投资者时保持谨慎乐观,尽管官员们看到通货膨胀进展降低了降低其2%的目标,但在弥补货币政策之前,需要进一步的信心。在收益方面,企业收益比稳定的2024个展望和乐观企业的乐观情绪高于预期,并且由于大多数部门的利润率提高了,销售和收益超出了市场预测。

开创了新的分类:全球贸易中医疗产品的全面研究

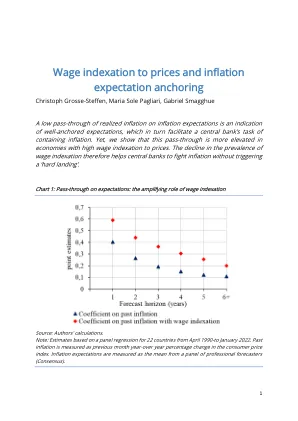

劳动力市场特征在劳动力市场中工资谈判的通货膨胀动态特征的作用影响供应和需求方面的经济冲击如何影响经济。如果集体谈判机构正在设立,以便将工资调整的经济范围内化,例如通过失业,集体谈判可能会在通货膨胀的暂时性上升后更加迷惑。但是,如果由于工资谈判结果对其他经济的影响而产生的反馈影响大多被忽略,则工会可能会协商更高的工资,从而导致更持久的通货膨胀动态(Bowdler&Nunziata 2007)。特殊情况是价格指数,因为它将结构性向后的组件引入了名义工资合同(Fuhrer 2011)。这些劳动力市场特征因此对所谓的工资飞利浦曲线关系的形状产生了影响,该关系描述了一方面和过去工资的当前工资与另一侧的失业之间的联系。主要的外卖是,在工资指数下,通货膨胀对失业率更为敏感,使工资菲利普斯曲线变得“陡峭”,因为商业周期对工资设定更为重要(Gali 2011)。工资指数随着时间的流逝和各个国家/地区图2描述了1960年以来56个欧盟国家和经合组织的工资指数的流行,即集体协议包含一些条款将工资与价格链接的国家所占的份额。这是1983年之前在法国(1968年和1976年除外)的情况。2022)。相反,如果通货膨胀虽然在该时期开始时具有工资指数的国家的份额增加,但图2显示,这种趋势在70年代后期被逆转。这与试图削弱价格工资循环以包含1973年石油冲击的通货膨胀后果的决策者一致。在2020年,工资指数的国家份额约为10%,比1960年小四倍。在2020年的六个国家中有六个国家的工资指数,但欧盟位于欧盟(尤其是BG,CY,LU和MT)。工资指数导致锚定通货膨胀期望较少,涉及雇主和家庭。不幸的是,尽管有一些进展正在进行中,但对许多国家/地区的公司和家庭的通货膨胀期望的数据尚不容易获得(Bouche等人。因此,我们指的是专业预测者的通货膨胀期望,众所周知,这些预报会影响家庭和公司通货膨胀的期望,因为它们被广泛宣传(Carroll 2003)。专业的预测者以使用历史数据进行校准的模型对通货膨胀前景进行评估,这些数据除其他外,反映了经济中占主导的制度特征。通货膨胀的预测,对于通货膨胀的名义工资的自动索引较大的国家 /地区应意味着通过这种通货膨胀通道的短期到中期通货膨胀预期的当前通货膨胀的通行率更高。但是,如果通货膨胀期望得到良好的锚定,则这种影响应随预测范围消散。在这种情况下,由于货币政策被认为会使通货膨胀率在中期期间,通货膨胀率会使通货膨胀率恢复到目标,在这种情况下,应不受通货膨胀率持续的影响。在这种情况下,应不受通货膨胀率持续的影响。

项目:新 W. Edward Balmer 小学 项目编号:17020 准备人:Joel Seeley 会议日期:2019 年 7 月 18 日 主题:学校建筑委员会会议 会议编号:48 地点:高中媒体中心 时间:下午 6:30 分发:学校建筑委员会成员、与会者 (MF)

选项 1:邻居将镇财产上的石墙搬走;竖起木栅栏• 选项 2:镇财产上将石墙搬走;镇竖起木栅栏• 选项 3:保留石墙;镇在镇财产上安装木栅栏;坡度已调整,可能过于陡峭,不适合种植树木 OPM 可行性研究 EAST PROPE RTY LINE 105,000.00 更新:105,000.00 2 02 MASON - S T. 2 SBC 讨论选项 A&E 可行性研究 425,000.00 425,000.00 425,000.00 425,000.00 - - - 3 0003-0000 环境和场地 150,000.00 150,000.00 146,753.50 145,543.50 1,210.00 - 3,246.50 4 0004-0000 其他 95,000.00 95,000.00 51,759.59 51,759.59 - - 43,240.41 可行性研究协议小计 775,000.00 $ - $ 775,000.00 $ 728,513.09 $ 727,303.09 $ 1,210.00 $ - $ 46,486.91 $ 管理 6 0101-0000 法律费用 80,000.00 80,000.00 - - - - 80,000.00 业主项目经理 7 0102-0400 > 设计开发 180,250.00 180,250.00 180,250.00 180,250.00 - - - 8 0102-0500 > 施工合同文件 250,025.00 250,025.00 250,025.00 75,007.50 175,017.50 - - 9 0102-0600 > 招标 95,050.00 95,050.00 95,050.00 - 95,050.00 - - 10 0102-0700 > 施工合同管理 1,912,599.00 1,912,599.00 1,912,599.00 - 1,912,599.00 - - 11 0102-0800 > 竣工结算 120,080.00 120,080.00 120,080.00 - 120,080.00 - - 12 0102-0900 > 额外服务 100,000.00 100,000.00 - - - - 100,000.00 13 0102-1000 > 可报销及其他服务 40,000.00 40,000.00 - - - - 40,000.00 14 0102-1100 > 成本估算 - - - - - - - 15 0103-0000 广告 20,000.00 20,000.00 291.14 291.14 - - 19,708.86 16 0104-0000 许可 50,000.00 50,000.00 6,474.10 6,474.10 - - 43,525.90 17 0105-0000 业主保险 80,000.00 80,000.00 - - - - 80,000.00 18 0199-0000 其他管理费用 60,000.00 60,000.00 300.00 300.00 - - 59,700.00 管理小计 2,988,004.00 $ - $ 2,988,004.00 $ 2,565,069.24 $ 262,322.74 $ 2,302,746.50 $ - $ 422,934.76 $ 建筑和工程基础服务 21 0201-0400 > 设计开发 1,944,609.00 1,944,609.00 1,944,609.00 1,944,609.00 - - - 22 0201-0500 > 施工合同文件 2,657,249.00 2,657,249.00 2,657,249.00 885,395.36 1,771,853.64 - - 23 0201-0600 > 招标 227,830.00 227,830.00 227,830.00 - 227,830.00 - - 24 0201-0700 > 施工合同管理 2,252,218.00 2,252,218.00 2,252,218.00 - 2,252,218.00 - - 25 0201-0800 > 结算 164,136.00 164,136.00 164,136.00 - 164,136.00 - - 26 0201-9900 > 其他基本服务 - - - - - - - 27 基本服务小计 7,246,042.00 $ - $ 7,246,042.00 $ 7,246,042.00 $ 2,830,004.36 $ 4,416,037.64 $ - $ - $ 可报销服务 28 0203-0100 > 施工测试30,000.00 30,000.00 - - - - 30,000.00 29 0203-0200 > 打印(超过最低限度) 20,000.00 20,000.00 - - - - 20,000.00 30 0203-9900 > 其他可报销费用 100,000.00 100,000.00 40,334.13 5,039.13 35,295.00 - 59,665.87 31 0204-0200 > 危险材料 100,000.00 100,000.00 23,100.00 - 23,100.00 - 76,900.00 32 0204-0300 > 岩土技术和地质环境。 85,000.00 85,000.00 83,435.00 4,290.00 79,145.00 - 1,565.00 33 0204-0400 > 现场调查 40,000.00 40,000.00 - - - - 40,000.00 34 0204-0500 > 湿地 40,000.00 40,000.00 - - - - 40,000.00 35 0204-1200 > 交通研究 35,000.00 35,000.00 - - - - 35,000.00 建筑与工程小计 7,696,042.00 $ - $ 7,696,042.00 $ 7,392,911.13 $ 2,839,333.49 $ 4,553,577.64 $ - $ 303,130.87 $