机构名称:

¥ 1.0

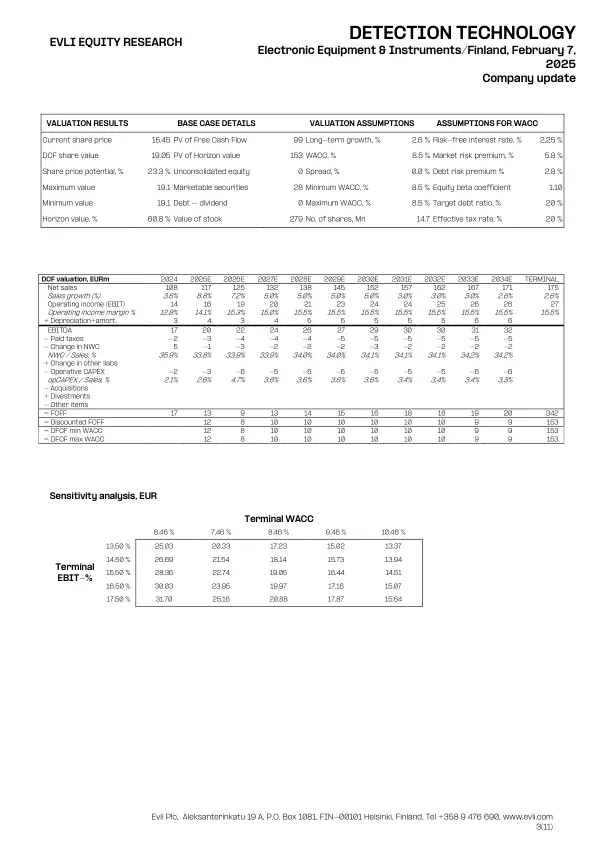

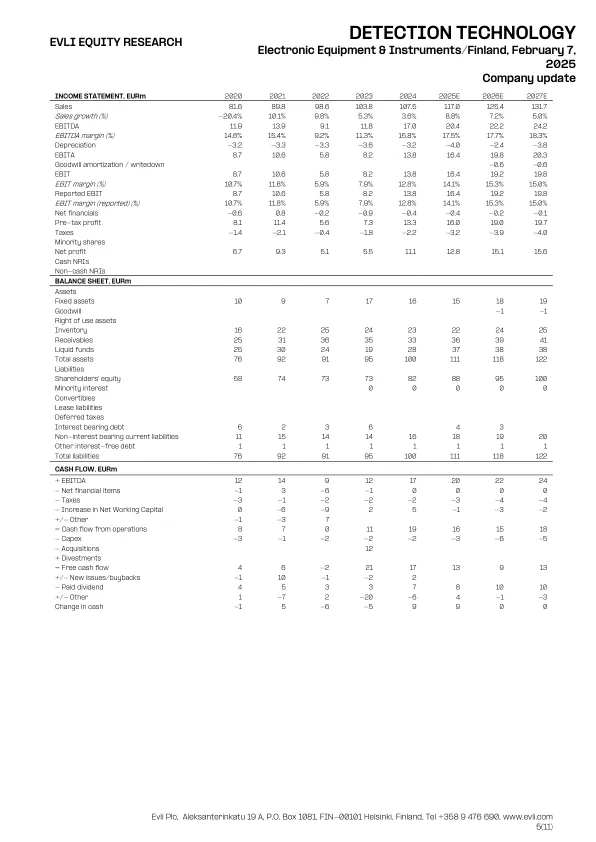

在盈利能力方面,已经取得了更多的DT,但在盈利能力方面已经实现了强劲的一年,尽管收益增长可能不再继续如此陡峭,但由于MBU,仍然有潜力。收益的收益现在更具挑战性,没有销售增长DT的3160万欧元收入与32000万欧元/3150万欧元的EVLI/CONS一致。估计,相对于480万欧元/520万欧元的EVLI/CONS,EBITA的520万欧比塔也不是一个大惊喜。估计。第四季度EBITA提高了060万欧元/Y/y,这是由提高生产率和持续有利的销售组合(相对于MBU的较高份额)驱动的。dt已经在一段时间前已经实现了成本降低,因此在我们看来,EBITA在第1季度的25年代可能不会进一步增长,因为SBU市场限制的临时问题在SBU市场限制增长范围内,但是我们相信,从第2季度开始,预期的双位数字增长应再次有助于盈利能力,以提高每季度几乎100万欧元。进一步的增长应从25 Q5 Q2'25提高收益,预计美国关税不会显着干扰业务(在美国没有本地探测器制造),至少只有将其保留在当前拟议的规模之内。SBU销售的块状性质意味着该单元可能是第1季度后增长最快的一个,而在我们看来,在漫长的凉爽时期长期表明,在近年来,在近年来,MBU市场迹象(在中国的增长和超越)之后,DT持续了很多季度的增长,这表明DT具有现实的机会。我们估计DT今年增长了9%,这应该有助于收益增加2-3m欧元(左右15%),因为费用主要由例如印度和一般资本支出的地点并不高。的收益倍数仍然很低,我们估计DT的EBITA利润率今年增加了约100bps,并且下一年,假设顶级线继续以中高的单位数率增长。dt现在在我们的25 fy'25估计值上重视12x eV/ebit,相对于同行而言,该估计值仍然是低倍数。近年来最大的收入收益率最大的收益现在已经落后了,但是DT似乎很明年,尤其是如果MBU在过去几年中挑战时开始加快步伐。dt仅重视10x eV/ebit。我们保留了17.0欧元的TP并购买评级。

检测技术

主要关键词

相关文件推荐