机构名称:

¥ 2.0

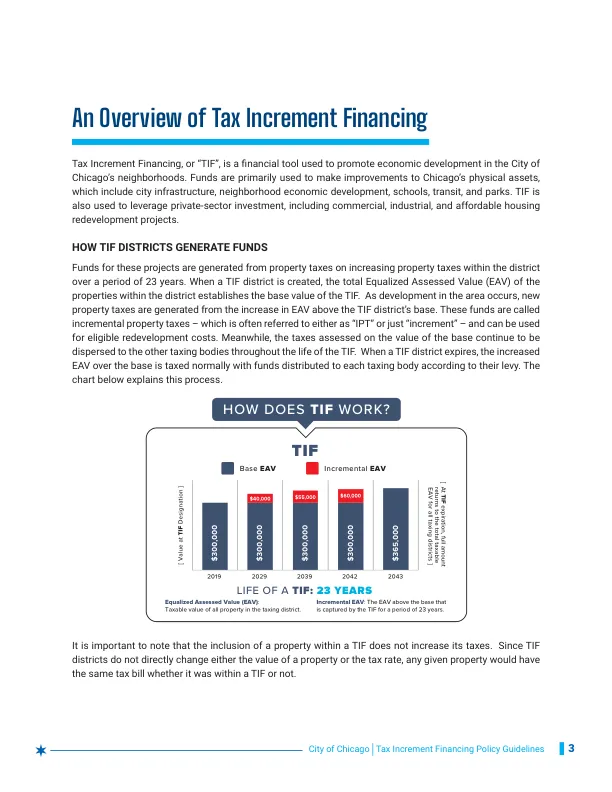

这些项目的资金来自 23 年期间区内不断增加的房地产税。当 TIF 区成立时,区内房地产的总均衡评估价值 (EAV) 确定了 TIF 的基准值。随着该地区的发展,新的房地产税将从 TIF 区基准以上的 EAV 增长中产生。这些资金被称为增量房地产税 - 通常称为“IPT”或简称为“增量” - 可用于符合条件的再开发成本。同时,在 TIF 的整个有效期内,对基准价值征收的税款将继续分散给其他征税机构。当 TIF 区到期时,超过基准的 EAV 增加部分将正常征税,资金将根据其征收额分配给每个征税机构。下表解释了这一过程。

税收增量融资计划指南

主要关键词

相关文件推荐