机构名称:

¥ 1.0

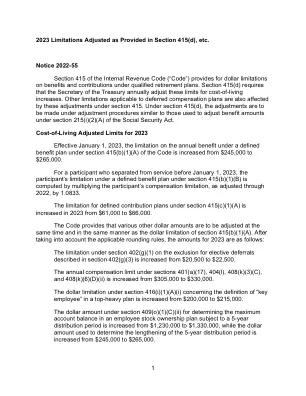

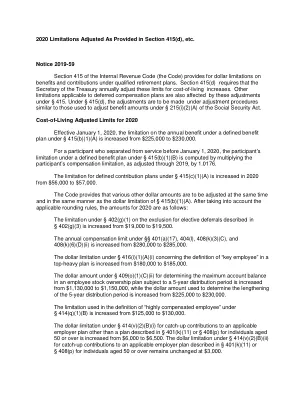

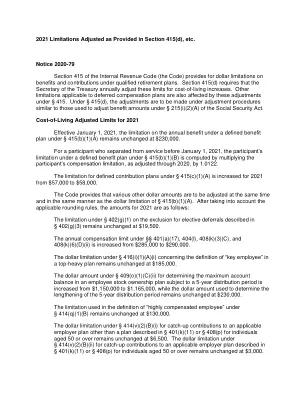

根据 § 219(g)(3)(B)(i),对于作为联合报税的积极参与者或符合条件的寡妇(鳏夫)的纳税人,确定 IRA 供款的可扣除金额的适用金额从 104,000 美元增加到 105,000 美元。根据 § 219(g)(3)(B)(ii),对于所有其他积极参与者的纳税人(除单独报税的已婚纳税人外),适用金额从 65,000 美元增加到 66,000 美元。如果个人或其配偶是积极参与者,则根据 § 219(g)(3)(B)(iii),对于单独报税的已婚个人,适用金额不受年度生活成本调整的影响,仍为 0 美元。根据第 219(g)(7)(A) 款规定,对于不是积极参与者但配偶是积极参与者的纳税人,适用金额从 196,000 美元增加到 198,000 美元。

2021 年第 415(d) 条等规定限制调整

主要关键词

相关文件推荐