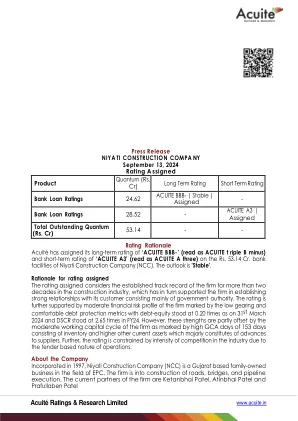

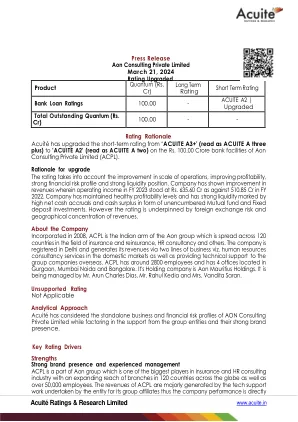

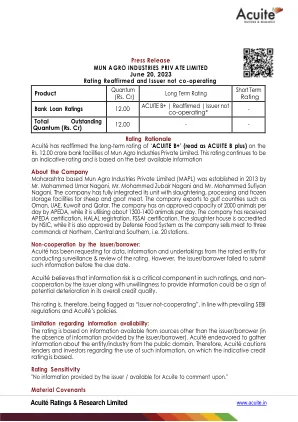

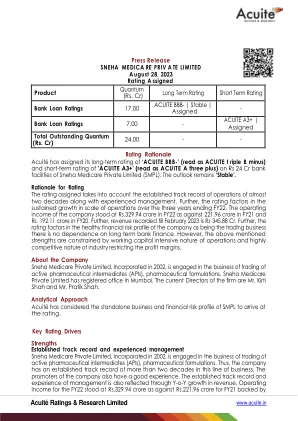

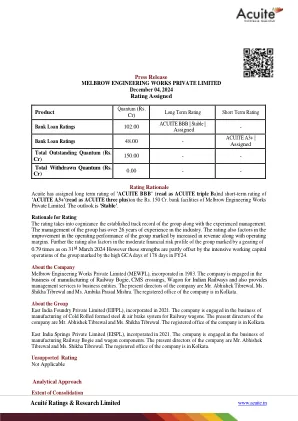

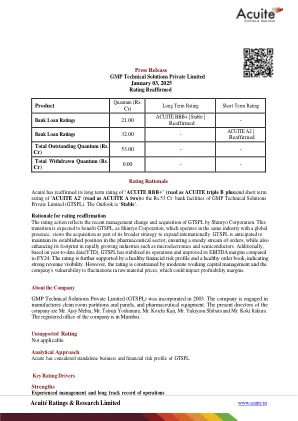

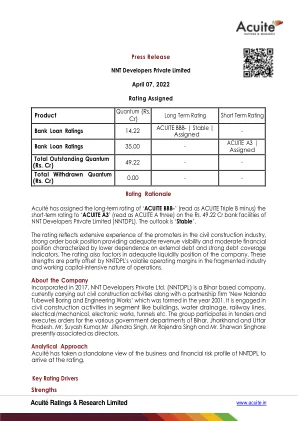

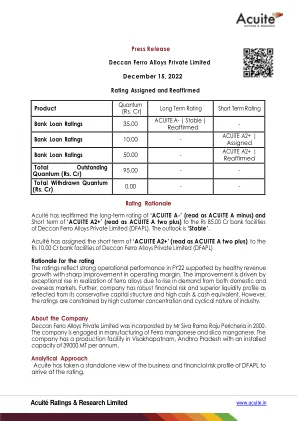

机构名称:

¥ 1.0

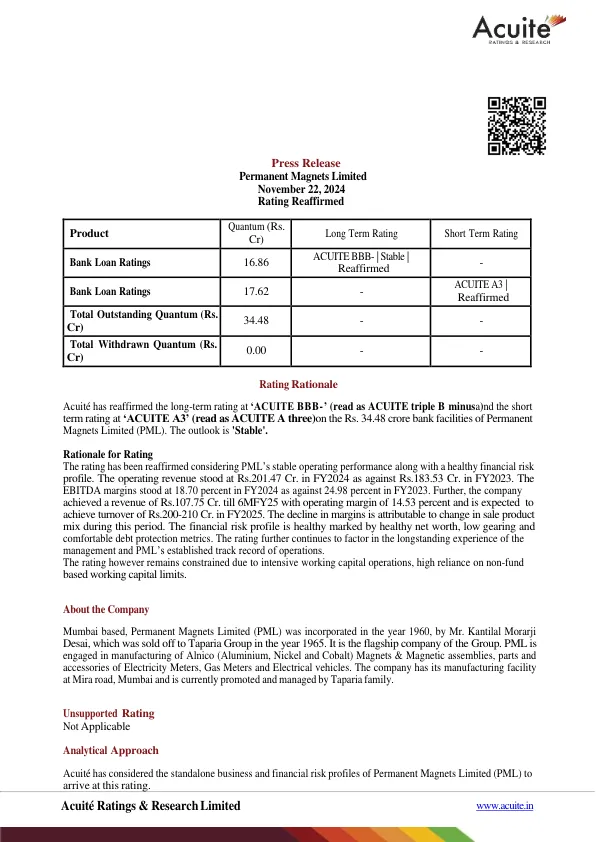

评级理由 考虑到 PML 稳定的运营业绩以及健康的财务风险状况,再次确认评级。2024 财年的营业收入为 201.47 千万卢比,而 2023 财年为 183.53 千万卢比。2024 财年的 EBITDA 利润率为 18.70%,而 2023 财年为 24.98%。此外,截至 2025 财年下半年,该公司的收入为 107.75 千万卢比,营业利润率为 14.53%,预计 2025 财年的营业额将达到 200-210 千万卢比。利润率下降归因于在此期间销售产品结构的变化。财务风险状况健康,以健康的净值、低负债率和舒适的债务保护指标为标志。评级进一步考虑了管理层的长期经验和 PML 既定的运营记录。然而,由于密集的营运资本运作,高度依赖非基金型营运资本限制,评级仍然受到限制。

Acuité评级与研究有限公司

主要关键词

相关文件推荐