机构名称:

¥ 1.0

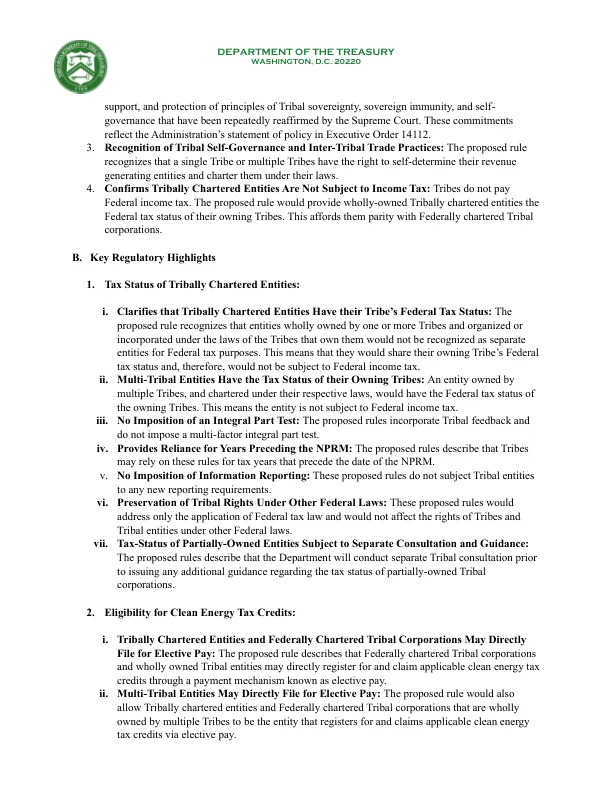

概述:由于联邦政策,部落国家在很大程度上缺乏与非部落政府相同的财产,收入和营业税基地。部落国家依靠商业实体来产生政府收入,并从历史上赋予其对这些实体的主权特权和免疫力。在过去的30年中,部落要求确认其根据部落法(部落特许实体)拥有的全资拥有的实体具有其税收状态,因为税收确定性对部落经济发展至关重要。迄今为止,国税局已确认联邦特许部落公司的税收状况与其拥有部落相同。通过《降低通货膨胀法》(IRA),由于许多部落开始由其部落特许实体拥有的项目,以寻求首次向印度部落政府获得的清洁能源税收抵免,因此,部落特许实体的税收状况变得尤为关键。部落和TTAC咨询:根据财政部的部落咨询和与部落国家政策的协调,财政部在2023年就此主题进行了两次咨询,并与财政部部落咨询委员会(TTAC)进行了咨询。TTAC就部落税收问题提供了建议。在这些磋商期间,部落领导人解释说,部落特许实体是其固有的主权授权,以产生政府收入,根据自己的法律自治,自行支付该收入,并自决将该收入用于公民。1部落领导人强调,数十年的税收不确定性损害了他们发展经济并产生政府收入以支持其社区的能力。要审查此反馈及其使用方式,请参阅部落咨询和联邦反馈摘要。拟议规则:2024年10月7日,财政部和国税局(共同部门)就全资部落实体的税收状态发布了拟议规则制定的通知(NPRM或拟议规则)。这一拟议规则认识到,由一个或多个部落组织或组织的部落实体具有其拥有部落的税收状态。这意味着这些部落实体将不缴纳所得税。此外,该规则认识到这些部落实体将通过称为选修费的付款机制符合某些IRA税收抵免的资格。支持部落领导人理解这些规则,以下是法规的概述。

事实说明书:全资部落实体的税收状况

主要关键词

相关文件推荐