机构名称:

¥ 2.0

国际税收格局瞬息万变,掌握最新发展和新立法并非易事。经济合作与发展组织 (OECD) 的《税基侵蚀和利润转移包容性框架》(BEPS) 不断发展,包括就双支柱方法达成协议,以帮助解决避税问题、确保国际税收规则的一致性以及最终实现更加透明的税收环境。如今,BEPS 2.0 还旨在解决数字经济征税带来的挑战。自 2024 财年起,跨国企业将需要遵守另一层财政立法:15% 的全球最低税率(也称为“支柱 2”)。我们专门的第二支柱团队由税务技术人员和行业专家组成,他们致力于为跨国企业提供创新解决方案。

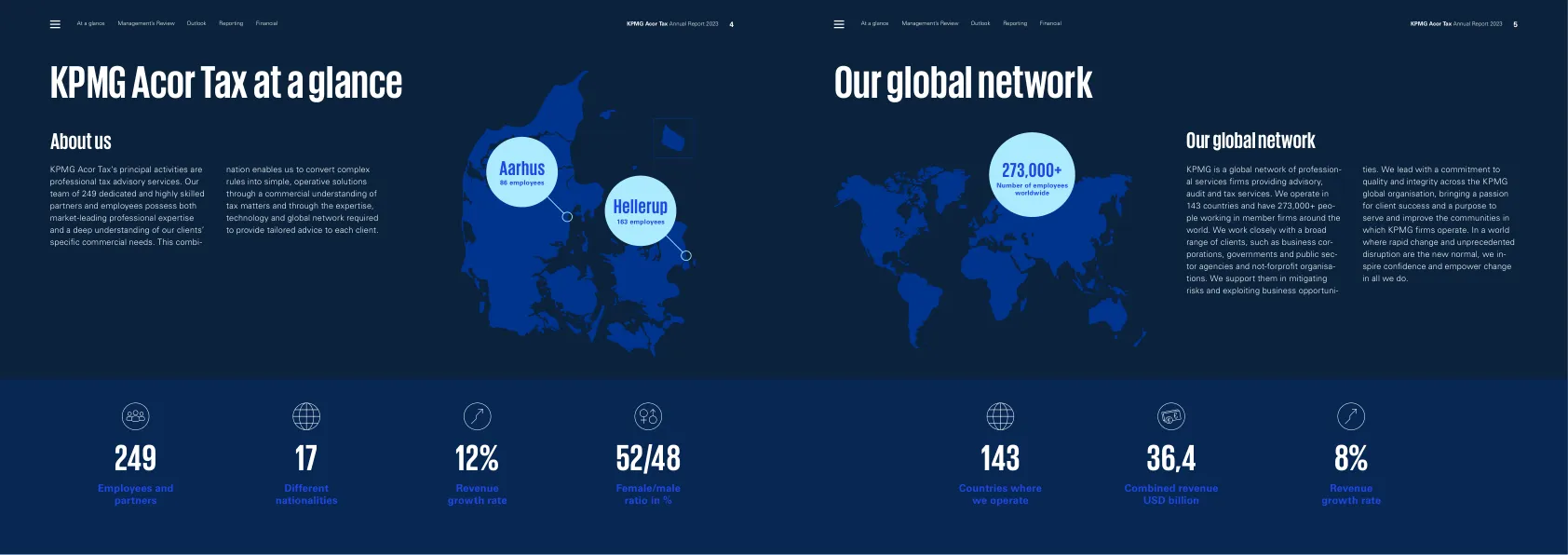

KPMG Acor 税务 2023 年年度报告

主要关键词

相关文件推荐