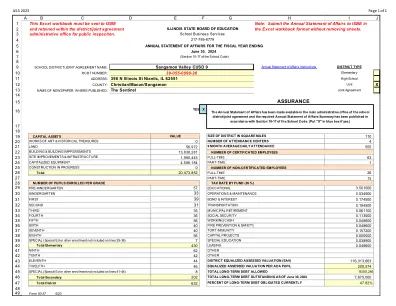

机构名称:

¥ 3.0

识别和评估财务报表因欺诈或错误而导致的重大错报风险,设计和执行针对这些风险的审计程序,并获取充分适当的审计证据,为我们的意见提供基础。由于欺诈可能涉及串通、伪造、故意遗漏、虚假陈述或超越内部控制,因此未发现因欺诈导致的重大错报的风险高于因错误导致的重大错报。了解与审计相关的内部控制,以便设计适合情况的审计程序,但目的不在于对学院内部控制的有效性发表意见。评估所采用的会计政策的恰当性以及管理层作出的会计估计和相关披露的合理性。根据获得的审计证据,对管理层使用持续经营会计基础的恰当性得出结论,并确定是否存在与可能对学院持续经营能力产生重大疑问的事件或条件相关的重大不确定性。如果我们得出结论认为存在重大不确定性,则需要在我们的审计报告中提请注意财务报表中的相关披露,或者,如果此类披露不充分,则需要修改我们的意见。我们的结论基于截至审计报告日期获得的审计证据。但是,未来事件或条件可能会导致学院停止持续经营。评估财务报表的整体呈现、结构和内容,包括披露,以及财务报表是否以公允呈现的方式代表了基础交易和事件。

2024 年 MCAAT 审计财务报表

主要关键词

相关文件推荐