机构名称:

¥ 1.0

确定并评估财务报表的重大错误陈述的风险,无论是由于欺诈还是错误,设计和执行响应这些风险的审计程序,并获得足够且适当的审计证据,以便为我们的意见提供基础。不检测欺诈引起的物质错误陈述的风险高于错误,因为欺诈可能涉及串通,伪造,故意遗漏,虚假陈述或内部控制的替代。了解与审计相关的内部控制的理解,以设计适合在这种情况下的审计程序,但不是为了对基金会内部控制的有效性发表意见。评估所使用的会计政策的适当性以及管理估计的合理性和管理层的相关披露。结论是管理管理层对持续关注基础的适当性,并基于获得的审计证据,是否存在与事件或条件相关的物质不确定性,这些事件或条件是否可能对基金会继续作为持续关注的能力产生重大怀疑。如果我们得出结论存在物质不确定性,我们必须在审计师的报告中引起人们对财务报表中相关披露的关注,或者,如果这种披露不足以修改我们的意见。我们的结论是基于审核员报告日期获得的审计证据。但是,未来的事件或条件可能会导致基金会不再继续担心。评估财务报表的总体表现,结构和内容,包括披露,以及财务报表是否以实现公平陈述的方式代表基础交易和事件。

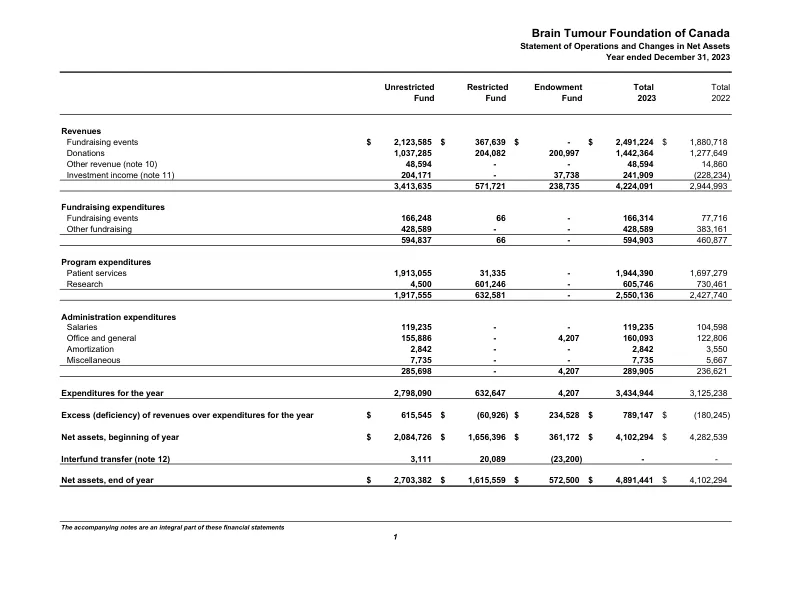

加拿大脑肿瘤基金会财务报表

主要关键词

相关文件推荐