机构名称:

¥ 7.0

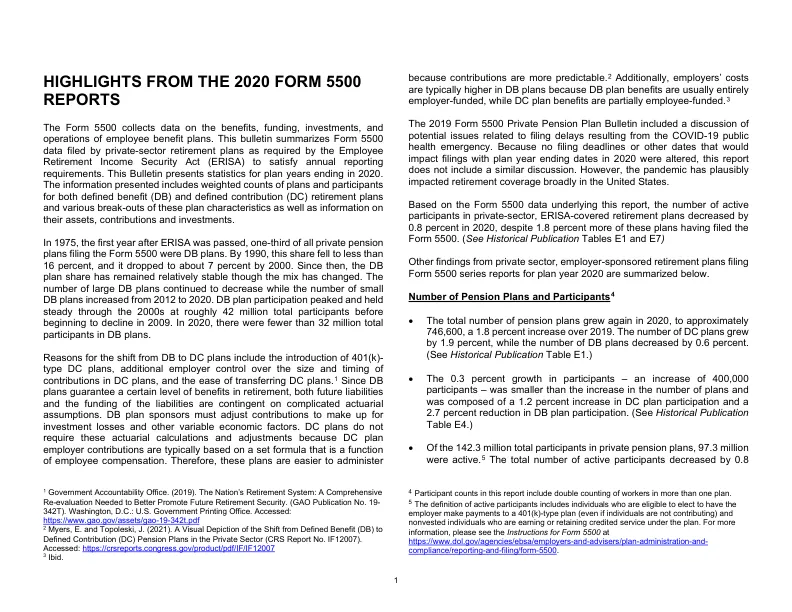

2020 年 5500 表报告要点 5500 表收集有关员工福利计划的福利、资金、投资和运营的数据。本公告总结了私营部门退休计划根据《雇员退休收入保障法》(ERISA)提交的 5500 表数据,以满足年度报告要求。本公告提供截至 2020 年的计划年度的统计数据。所提供的信息包括固定收益(DB)和固定缴款(DC)退休计划的计划和参与者的加权计数以及这些计划特征的各种分类,以及有关他们的资产、缴款和投资的信息。1975 年,即《ERISA》通过后的第一年,提交 5500 表的所有私人养老金计划中有三分之一是 DB 计划。到 1990 年,这一比例下降到不到 16%,到 2000 年下降到 7% 左右。从那时起,尽管结构发生了变化,但 DB 计划的份额一直保持相对稳定。从 2012 年到 2020 年,大型 DB 计划的数量持续减少,而小型 DB 计划的数量则有所增加。DB 计划的参与人数在 2000 年代达到顶峰并保持稳定,总参与者人数约为 4200 万,然后在 2009 年开始下降。2020 年,DB 计划的总参与者人数不到 3200 万。从 DB 转向 DC 计划的原因包括引入了 401(k) 型 DC 计划、雇主对 DC 计划供款规模和时间的额外控制以及 DC 计划的转移便利性。1 由于 DB 计划保证退休后一定水平的福利,因此未来负债和负债的资金都取决于复杂的精算假设。DB 计划发起人必须调整供款以弥补投资损失和其他可变经济因素。DC 计划不需要这些精算计算和调整,因为 DC 计划雇主供款通常基于与员工薪酬相关的固定公式。因此,这些计划更易于管理

私人养老金计划公告 2020 年摘要 5500 表...

主要关键词

相关文件推荐