机构名称:

¥ 1.0

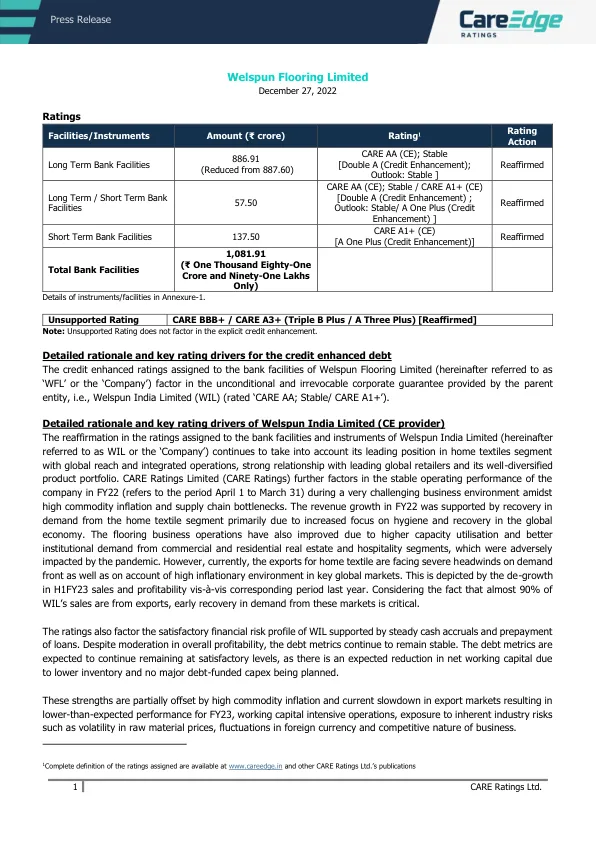

不支持评级 CARE BBB+ / CARE A3+ (3B 加 / A 3 加) [重申] 注:不支持评级不考虑明确的信用增进。 信用增进债务的详细理由和关键评级驱动因素 Welspun Flooring Limited(以下简称“WFL”或“公司”)银行设施的信用增进评级考虑了母公司 Welspun India Limited (WIL)(评级为“CARE AA;稳定/CARE A1+”)提供的无条件和不可撤销的公司担保。 Welspun India Limited(CE 提供商)的详细理由和关键评级驱动因素 重申 Welspun India Limited(以下简称“WIL”或“公司”)银行设施和工具的评级,继续考虑到其在家庭纺织品领域的领先地位、全球影响力和综合运营、与全球领先零售商的牢固关系以及其多元化的产品组合。 CARE Ratings Limited(CARE Ratings)进一步认为,在商品通胀率高企和供应链瓶颈等极具挑战性的商业环境中,该公司在 2022 财年(指 4 月 1 日至 3 月 31 日期间)的经营业绩保持稳定。2022 财年的收入增长得益于家纺部门需求复苏,这主要是由于人们对卫生的关注度增加和全球经济复苏。由于产能利用率提高以及商业和住宅房地产以及酒店业的机构需求增加,地板业务的运营也得到了改善,而这些部门受到了疫情的不利影响。然而,目前,家纺出口在需求方面以及主要全球市场的高通胀环境中面临着严重的阻力。与去年同期相比,2023 财年上半年的销售额和盈利能力下降就说明了这一点。考虑到 WIL 近 90% 的销售额来自出口,尽早恢复这些市场的需求至关重要。评级还考虑到 WIL 令人满意的财务风险状况,这得益于稳定的现金应计和贷款预付款。尽管整体盈利能力有所放缓,但债务指标仍保持稳定。债务指标预计将继续保持在令人满意的水平,因为由于库存减少且没有计划进行重大债务融资资本支出,预计净营运资本将减少。这些优势被高商品通胀和当前出口市场的放缓部分抵消,导致 2023 财年的业绩低于预期,营运资本密集型业务,面临固有行业风险,如原材料价格波动、外汇波动和业务竞争性质。

威尔斯朋地板有限公司

主要关键词

相关文件推荐