机构名称:

¥ 1.0

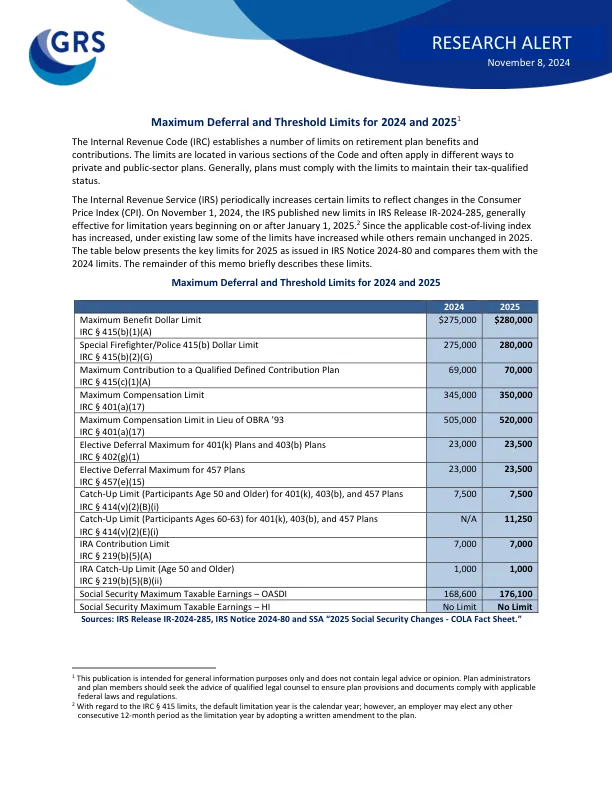

《国内税收法典》 (IRC) 对退休计划福利和供款设定了多项限制。这些限制位于法典的各个部分,通常以不同的方式适用于私营和公共部门计划。一般而言,计划必须遵守这些限制才能保持其税收合格状态。美国国税局 (IRS) 会定期提高某些限制以反映消费者价格指数 (CPI) 的变化。2024 年 11 月 1 日,美国国税局在 IRS 公告 IR-2024-285 中公布了新的限制,这些限制通常适用于 2025 年 1 月 1 日或之后开始的限制年份。2 由于适用的生活成本指数有所增加,根据现行法律,一些限制有所增加,而其他限制在 2025 年保持不变。下表列出了美国国税局公告 2024-80 中发布的 2025 年主要限制,并将其与 2024 年的限制进行了比较。本备忘录的其余部分简要介绍了这些限制。

研究警报

主要关键词

相关文件推荐