点击购买,资源将自动在新窗口打开.

获取独家产品信息,尽享促销优惠!立即订阅,不容错过

* 限···时··优惠

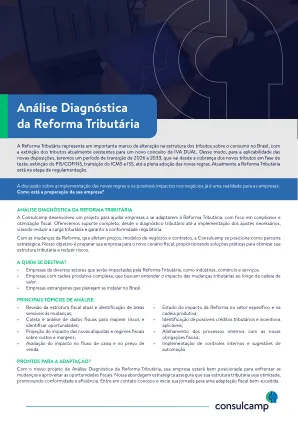

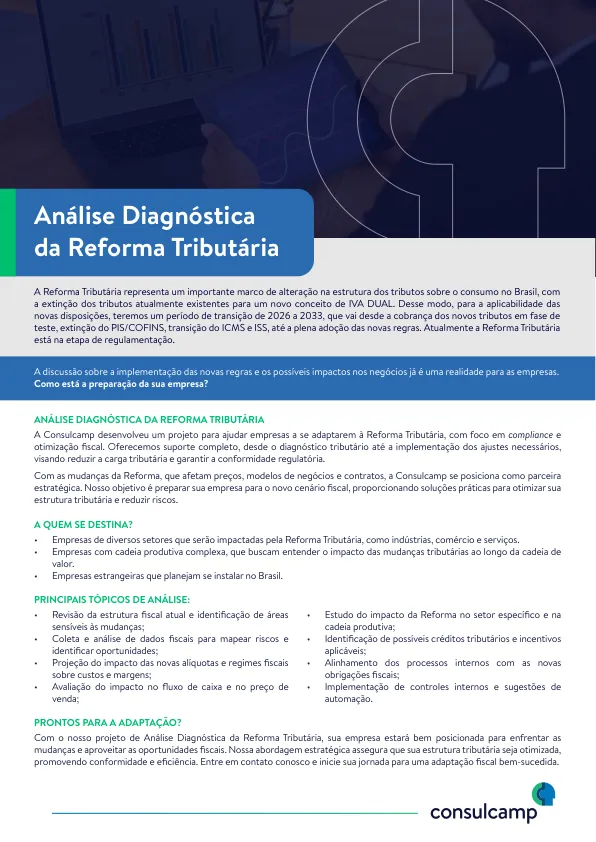

此次税制改革是改变巴西消费税结构的一个重要里程碑,取消了现有的税种,转而采用双重增值税的新概念。因此,为了新规定的适用性,我们将有一个从 2026 年到 2033 年的过渡期,从测试阶段征收新税、PIS/COFINS 的消亡、ICMS 和 ISS 的过渡,直到全面采用新规则。目前税改正处于监管阶段。

主要关键词