机构名称:

¥ 2.0

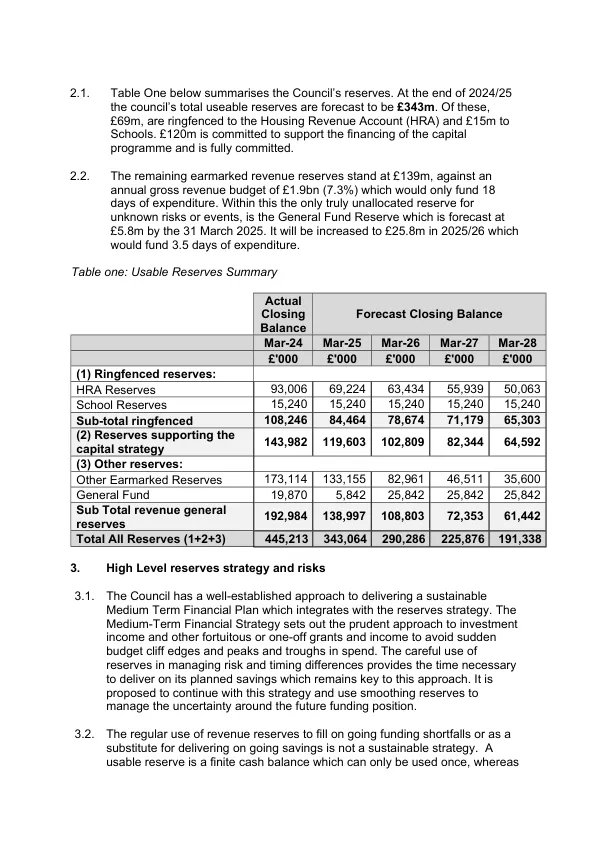

附录 5 - 储备金战略 1. 介绍和背景 1.1. 理事会必须对储备金的建立和使用采取战略性方针,以确保维持适当的储备金水平,以支持未来可持续的预算规划,并确保储备金足以应对理事会面临的财务风险。 1.2. 2003 年《地方政府法》第 25 条规定,地方当局在进行预算计算时,首席财务官必须向理事会报告为计算目的而作出的估计的稳健性以及拟议的财政储备的充足性。首席财务官还有责任确保建立和使用储备金有明确的协议。 1.3. 地方当局持有两类储备金,可用和不可用: ● 可用储备金主要以现金支持,由理事会持有,用于资助资本或收入支出。其中一些可以普遍应用,其他则对其使用有规定。 ● 不可用储备金用于持有尚未处置的资产的未实现收益或损失以及法律要求的会计调整。这些储备金不得用于任何其他目的。 1.4. 本文将重点介绍可用储备金。理事会持有一些储备金,除普通基金储备金外,所有储备金均用于满足特定的未来支出或风险。它们包括私人融资计划 (PFI) 成本、法定储备金、学校余额和跨财政年度的补助金。 1.5. 储备金对地方当局很重要,因为与 NHS 等机构不同,所有风险都必须由理事会在其自身资源范围内管理。此外,与中央政府不同,理事会不能借款来资助收入支出和日常收入短缺。有法定要求每年平衡预算。同样重要的是,不要不必要地持有储备金。 1.6.理事会的财务条例规定,即使储备金来自部门拨款或支出不足,也应由公司持有和管理。在动用储备金之前,必须获得适当的批准。 1.7. 本文将包括: ● 储备金水平 ● 理事会储备金管理策略以及所面临的财务风险水平的高级概述。 ● 解释持有每项储备金的原因以及与理事会中长期优先事项相一致的使用计划。 2. 储备金水平

附录 5 - 2024-25 年储备战略

主要关键词

相关文件推荐