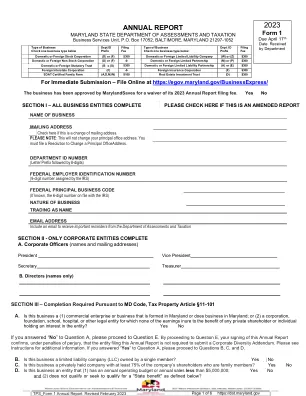

机构名称:

¥ 1.0

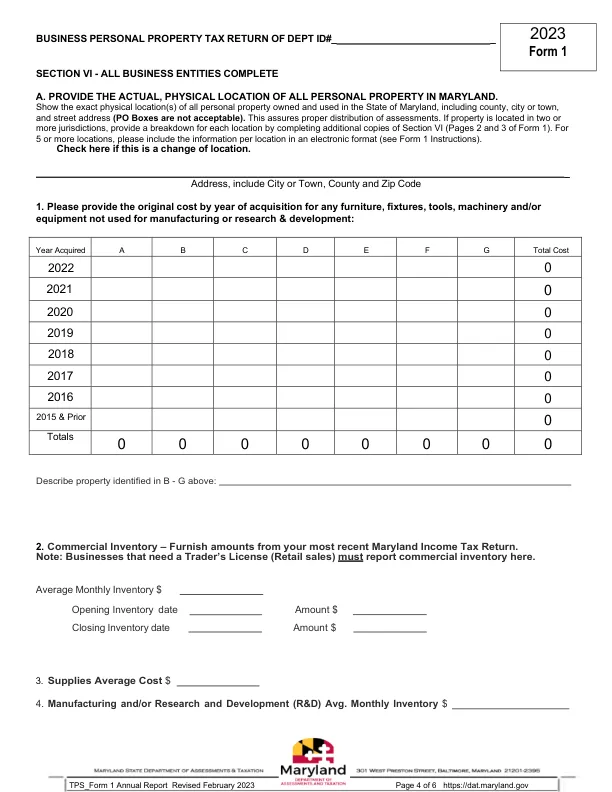

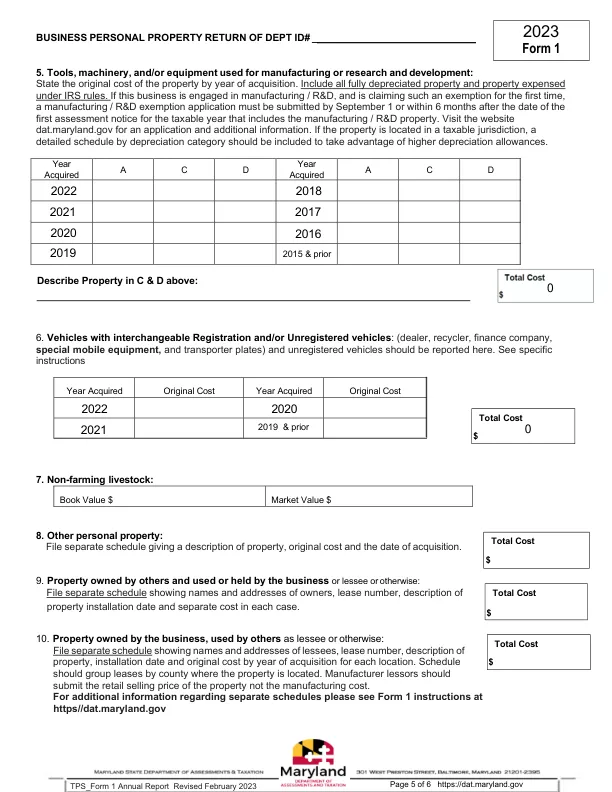

5. 用于制造或研发的工具、机械和/或设备:按购置年份说明该财产的原始成本。包括所有已完全折旧的财产和根据 IRS 规则费用化的财产。如果此企业从事制造/研发,并且首次申请此类豁免,则必须在 9 月 1 日之前或包含制造/研发财产的纳税年度首次评估通知之日起 6 个月内提交制造/研发豁免申请。请访问网站 dat.maryland.gov 获取申请和其他信息。如果该财产位于应税管辖区内,则应包括按折旧类别划分的详细时间表,以利用更高的折旧津贴。

2023 TPS 表格 年度报告 表格 1

主要关键词

相关文件推荐