机构名称:

¥ 1.0

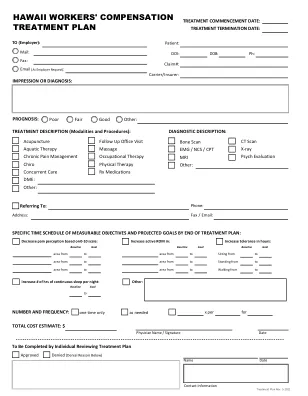

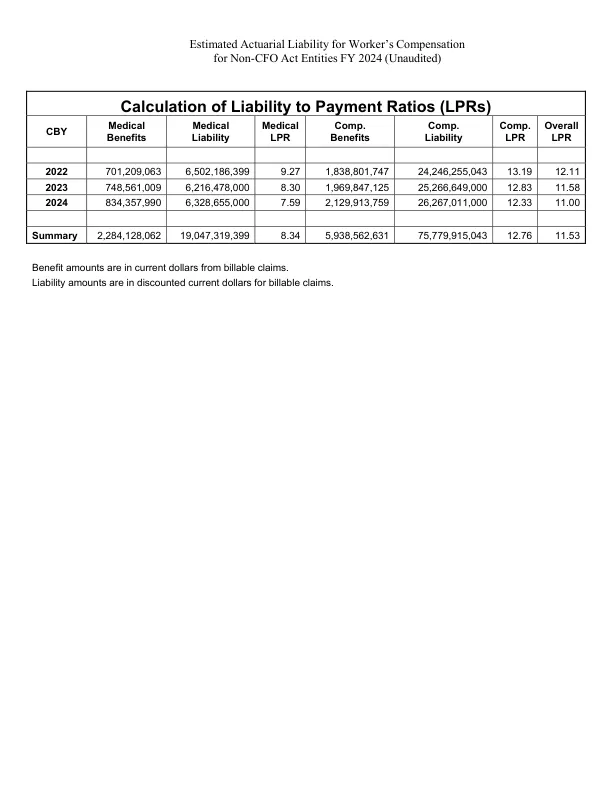

在2024财年和2023财年中,包括可计费的预计负债的方法,包括:(1)依赖于个人案例特征和福利支付(FECA案例储备模型)的算法模型,以及(2)未估算出的索赔,但未报告的索赔估算了造成的款项,并估算了这些付款方式。附件是用于根据FECA精算模型结果中未明确列出的实体估算FECA精算责任(未经审核)的计算器,该实体是基于该机构最近经历的实际费用的推断。此程序不是列出的责任金额的分配 - 针对代理机构的子机构计算的总负债不一定会增加整个机构列出的金额。但是,这是一种计算未列出实体的合理责任估计的方法。对于薪酬和医疗,计算收入在过去12个季度中的实体付款金额,并计算了年度付款平均值。可以在FECA每季度向机构发行的拒绝报告中找到薪酬和医疗付款。然后将两个平均付款金额乘以过去三年来整个FECA计划所付费比率的各自的薪酬和医疗责任,这些赔偿率已经输入了电子表格。由于经济假设和其他因素,这些比率每年的比率各不相同,但是大概的说,该模型计算的总责任约为年薪的11.53倍。供您参考,我们为如何得出11.53的总体LPR提供了计算。[请参阅表:计算付款比率(LPRS)的计算,以反映不同机构情况的可变性,每个机构都应行使判断以选择其精算责任的金额,无论是基于LPR的100%的数量,基于LPR的金额,基于LPR的金额降低了10%,还是基于LPR的数量增加了10%。要考虑的因素包括:过去几年的付款趋势以及新FECA索赔的发病率或性质的任何已知差异。因此,具有减少付款历史或雇员人数下降的机构可能会选择较低的估计值为最合理的估计,而付款数量异常增加的代理商可能会选择较高的估计值,这是最合适的。同样,新索赔最近增加的机构可能会使用更高的估计。年轻机构通常会属于后两个类别,应该选择更高的估计。

估计对工人赔偿的精算责任...

主要关键词

相关文件推荐

![[2]高棉的文本图像重建和赔偿...](/simg/1/1436b766064e02f32511275e22f481abc7f51e52.webp)