机构名称:

¥ 6.0

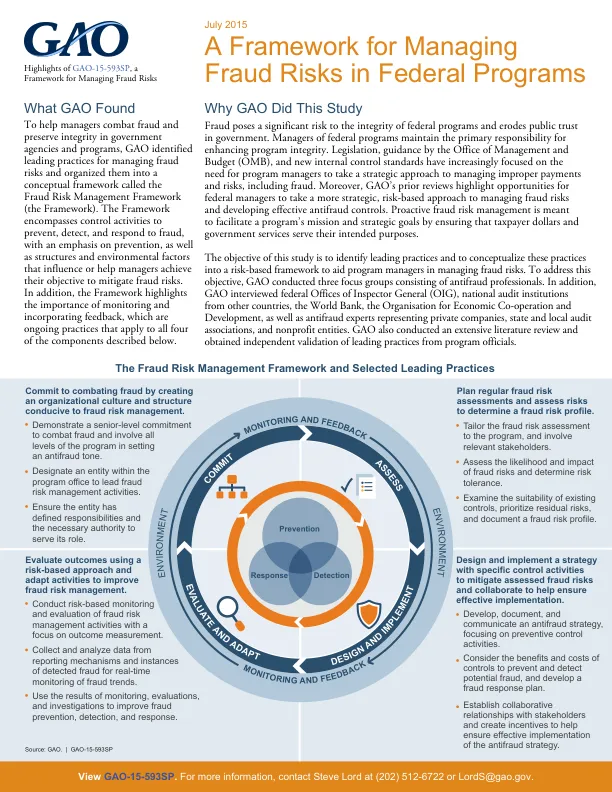

Gao发现GAO为什么进行这项研究欺诈行为对联邦计划的完整性构成了重大风险,并侵蚀了公共政府的信任。联邦计划的经理维持增强计划完整性的主要责任。立法,管理和预算办公室的指导(OMB)以及新的内部控制标准越来越集中于计划经理需要采取战略方法来管理不正确的付款和风险,包括欺诈。此外,GAO的先前评论重点介绍了联邦经理人采取更具战略性,基于风险的方法来管理欺诈风险并开发有效的抗抗抗差异控制的机会。积极主动的欺诈风险管理旨在通过确保纳税人美元和政府服务实现其预期目的来促进计划的使命和战略目标。这项研究的目的是确定领先的实践,并将这些实践概念化为基于风险的框架,以帮助计划经理管理欺诈风险。为了解决这一目标,GAO进行了三个由反判专业人员组成的焦点小组。此外,GAO还采访了联邦监察长办公室(OIG),来自其他国家的国家审计机构,世界银行,经济合作与发展组织以及代表私人公司,州和地方审计协会以及非营利组织的反弗拉德专家。GAO还进行了广泛的文献综述,并获得了计划官员的领先实践的独立验证。GAO还进行了广泛的文献综述,并获得了计划官员的领先实践的独立验证。

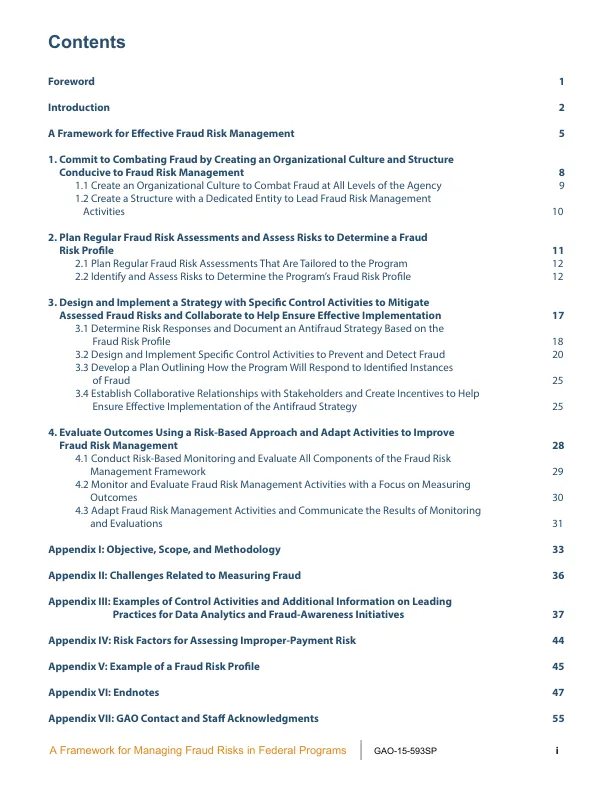

管理联邦计划欺诈风险的框架

主要关键词

相关文件推荐