XiaoMi-AI文件搜索系统

World File Search System产业政策

先进的公共采购作为产业政策

本研究是关于先进生产的正外部性或工业溢出效应的宏观经济效应。探讨的案例是瑞典航空工业的“技术红利”,特别是飞机制造商萨博,以及 JAS 39 Gripen 多用途战斗机的主要工业项目。该项目部分是我 1995 年出版的瑞典语书《技术生成器或国家声望项目 1》的更新,但从几个方向扩展了分析。本研究包括一章关于工业发展中经济体南非先进生产的溢出效应,南非为其空军采购了 JAS 39 Gripen。还有一章在欧洲先进公共采购的更广泛背景下讨论了瑞典的结果。文本的组织方式是,主要章节是为学术读者编写的。两个补充内容包括数据收集、数学模型和计算方法的技术细节。第一章简短,重点介绍结果。它具有扩展执行摘要的特征。第二章总结了整个故事;问题、结果和方法。如果没有许多人的慷慨支持,这个项目就不可能实现。首先,非常感谢瑞典工业公司里那些日程繁忙的人抽出时间来回答我的问题。他们中的大多数都很忙。

产业政策、宏观经济和结构变化

本文的主要论点是,经济快速增长的关键在于经济结构的动态效率,即经济结构产生新一轮创新活动的能力。在回顾了证实这一观点的实证文献后,本文认为,生产结构的动态性可以看作是两种基本力量之间的相互作用:创新(广义)及其相关的学习过程;以及企业和生产部门之间的互补性、联系或网络。然后,本文分析了依赖自然资源的经济体面临的具体结构转型挑战。最后,本文认为,产业政策应辅之以适当的宏观经济和金融政策,这些政策应特别保证有竞争力和稳定的实际汇率以及创新活动的长期融资,其中国家开发银行应发挥关键作用。

产业政策与脱碳:法国核能案例

过去几年,气候政策制定发生了巨大转变。世界各国政府都将产业政策作为减少碳排放和促进国内经济发展的关键战略。除了碳定价等传统政策之外,他们还转向补贴、贷款担保和本地内容要求,在许多情况下,这些政策都取代了这些政策。最近的一个例子是《通货膨胀削减法案》——“美国历史上最大的气候法案”(汤普森,2022 年)——美国将通过该法案拨款 3900 多亿美元用于通过产业政策实现脱碳。然而,尽管发生了这种政治转变,我们对“绿色”产业政策的环境和经济有效性以及其政治经济却知之甚少(Rodrik,2014 年;麦肯齐,2023 年)。我们研究了法国梅斯默计划的案例,以深入了解大规模产业政策对碳排放和减排成本的影响,以及使这种改革在政治上可行的条件。 1974 年,为应对 1973 年的石油价格冲击,法国政府出台了梅斯默计划,旨在通过迅速、大幅扩大核能来改变法国电力行业。政府利用贷款担保和公共融资,使国有公用事业公司法国电力公司 (EDF) 获得了大量资金 (Campbell, 1986)。该计划宣布后的十年间,EDF 订购并开始建造 51 座新反应堆。结果,核电在电力生产中的份额从 1973 年的 8% 上升到 1990 年的 80%,而化石燃料的份额从 65% 下降到 7% (IEA, 2022a)。虽然梅斯默计划最初的目标并非减少碳排放,但我们认为,由于核能在现代气候政策话语中的复苏,该计划是一种早期的绿色工业政策。 2022 年,欧盟委员会认可核能为“绿色投资”,欧盟内部市场专员蒂埃里·布雷顿 (Thierry Breton) 强调了这一点,他强调核能在从化石燃料转型过程中的“根本性作用”(Gr¨ondahl,2022 年)。与此同时,法国总统埃马纽埃尔·马克龙 (Emmanuel Macron) 倡导“核能复兴”,作为他对欧洲低碳未来愿景的一部分(Alderman,2022 年)。在大西洋彼岸,美国已将核能生产税收抵免纳入《通胀削减法案》的气候条款中(Bistline、Mehrotra 和 Wolfram,2023 年)。然而,核能对气候政策的作用仍然存在分歧。批评者认为,核能建设速度太慢、成本太高,因此在应对气候变化方面不如可再生能源有效(Schneider 和 Froggatt,2021 年)。德国就是这种怀疑态度的典型代表,该国自 2011 年以来一直在退役其核反应堆,并于 2023 年关闭了最后一座反应堆。使用比较案例研究设计,我们根据有效气候政策的四大支柱来评估梅斯默计划的效果:减排、时间表

先进人工智能的产业政策:计算定价和……

2 幸运的是,通过假设幂律关系,我们可以将我们的模型视为内生增长理论(Jones [1995]、Romer [1990])中经典“创意生产函数”的一个特例,其形式为 p ≡ ˙ AA = A ν − 1 K β p 。当 ν = 1 时,我们恢复了我们的模型。 3 Hoffmann 等人 [2022] 表明,其他输入,特别是训练数据集的大小,也很重要——在不扩展数据的情况下扩展计算是无效的。

印度尼西亚工业化和产业政策 - 贸发会议

20世纪末以来,中国制造业持续快速发展。建立了门类齐全的独立工业体系,为工业化和现代化进程提供了强大动力。人们普遍认为,中国有效的发展政策本质上归功于其政策试验和因地制宜。这可以为其他国家在设计增长政策时提供参考。本文旨在描述印度尼西亚的产业政策,以了解中国产业战略的相关性。然后,本文的另一个目标是根据印度尼西亚的自身情况、结构特征和转型道路上的挑战,确定哪些要素对印度尼西亚有用。1.印尼工业化进程 印尼自20世纪80年代中期石油危机后开始工业化,经济结构由农业向工业转型。农业部门的就业比重稳步下降,而制造业和服务业的比重同时上升。此后,制造业成为经济增长的引擎。图1显示了印尼经济发生的转变,三大部门在GDP中的相对份额发生了变化。自 20 世纪 60 年代末以来,农业在 GDP 中的比重持续下降,从 1971 年的 46% 下降到 1980 年的 25%。随后,这一比例继续下降,1990 年为 22%,2000 年为 16%,2010 年为 15%。九年后,到 2019 年,这一比例仅为 12%。

美国和欧盟的半导体和ICT产业政策

摘要 本文分析了美国和欧盟的芯片和关键 ICT 基础设施政策。本文考察了大西洋两岸沃尔特式地缘政治安全威胁日益增长的重要性,这些威胁推动了工业政策、出口管制、自给自足和友邦外包,以取代对全球供应链的依赖。本文表明,美国的威胁认知强烈且两党一致,这使得全面、战略性和资金充足的工业政策成为可能。驱动芯片和 5G 产业政策的威胁认知也存在于欧盟的经济安全战略和相关政策中。然而,不同的国家偏好削弱了沃尔特式转向,继续坚持自由主义(全球供应链)芯片和 5G 基础设施方法,而沃尔特式现实主义立场(无论安全威胁如何,都要进行建设、保护和促进的能力建设)则占据中间立场。

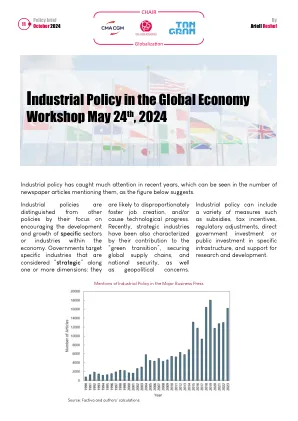

全球经济中的产业政策研讨会 5 月...

其次,尽管产业政策的范围和广度有所扩大,但其动机却几乎没有改变。虽然为缓解气候变化(“绿色转型”)和国家安全而增加的产业政策支出有所增加,但经合组织的大部分支出并非用于此。大部分支出及其增长都是为了更“传统”的产业政策动机:提升战略部门的竞争力。与此相符的是,对本土企业的补贴仍然是产业政策的主要形式,占经合组织成员国所有产业政策的 82%,占非经合组织国家的 62%。直接针对贸易(促进出口或限制进口)的产业政策在非经合组织国家更为普遍。这可能反映了各国实施不同政策工具的能力差异。同时,并非直接以贸易为动机的补贴也可能对贸易产生影响,尤其是如果它们针对大型生产性企业。

商业领域的产业政策和贸易管理...

哈佛商学院,1991 年。4 欧洲人经常以商业航空航天业对于维护国家安全所需的技术基础至关重要为由,为空客提供补贴。这一理由与美国为其联邦支持 Sematech 所用的论据惊人地相似。Theodore H. Moran 和 David C. Mowery 在“全球化时代的航空航天和国家安全”CCC 工作文件 No. 中也提出了类似的看法。91-2,加州大学伯克利分校研究与管理中心,1991 年。

21 世纪的产业政策:过去的教训

加快绿色和数字化转型并在全国范围内取得成功的迫切需要,导致人们广泛呼吁政府更多地参与经济,包括采取积极的产业政策。在回顾了几个案例研究后,我们可以发现,与传统观点相反,几乎所有国家都系统地实施了某种形式的产业政策,尤其是美国和中国这样的大型经济体,尽管它们的经济模式截然不同。欧洲也是如此,无论是在国家层面还是通过欧盟政策。在分析这些经验后,我们总结出六个关键的政策教训,为未来的辩论提供参考,即如何在未来几年制定成功的产业政策,并在地缘政治紧张局势加剧的背景下降低其风险。尽管如此,产业政策不应破坏单一市场的完整性,单一市场一直是、也将继续是确保欧洲未来繁荣的核心要素。

英国的产业政策:从过去吸取的教训?

自 1970 年代以来,英国的产业政策特点是频繁的政策逆转和公告,受政治周期的影响,而多个不协调的公共机构、部门和政府层级负责实施。本文探讨了英国产业政策制定格局中这些缺陷的影响,并将其与其他发达经济体的经验进行了对比。本文指出的政策不一致和协调不力的后果是,英国产业政策缺乏从结果到政策过程的充分信息反馈渠道;未能学习或借鉴成功经验。本文还探讨了一些潜在的改革方案,包括嵌入更系统的政策更新机制,并借鉴了其他国家的经验,这些经验可在英国切实实施。