XiaoMi-AI文件搜索系统

World File Search SystemMoney

金本位和法定货币体系

“如果我们要按照假设的逻辑重建历史,那么我们自然应该在易货时代之后紧接着商品货币时代……历史上,各种各样的商品都曾作为交换媒介:牛……、烟草、皮革和生皮、毛皮、橄榄油、啤酒或烈酒……、黄金、白银、戒指、钻石、贝壳串珠或贝壳、巨石和地标以及烟头……以上每一种都有其优点和缺点……最后,随着纸币时代的到来,银行货币或银行支票存款时代也随之而来”。1

CP24/16:物有所值框架

• 在缺乏有意义的绩效数据的情况下,雇主及其顾问在选择安排时注重低成本而非长期价值,而 IGC 和受托人在监督安排绩效时可能在某种程度上也反映了这一点。有传闻证据表明,这种情况加上 IGC 方法的变化,推动了供应商之间基于成本而非整体 VFM 的竞争。在这些限制下,可能无法做出最终可能带来更大长期回报的资产配置决策。 • IGC 在获取一致的绩效数据方面面临持续挑战。虽然许多 IGC 及其公司使用第三方来共享匿名数据,但该集团必须就指标达成一致,并且并非所有公司都可以参与。 • 在进行评估并确保公司在合理的时间范围内采取实质性行动时,IGC 和受托人在定义 VFM 方面缺乏一致性。虽然我们的规则允许 IGC 直接向我们上报问题,但很少有人这样做。一些 IGC 可能认为与公司保持合作的工作关系更为重要。

捐赠时间和金钱的神经表征

志愿服务和慈善捐赠是两种常见的亲社会行为,但目前尚不清楚这些造福他人的行为是由相同还是不同的神经生物学机制支持的。在一项 fMRI 任务中,40 名参与者(20 名女性;年龄:平均 5 18.92 岁,范围 5 18.32-19.92 岁)向各种当地慈善机构捐献了他们的时间(以分钟为单位)和金钱(以美元为单位)。参与者在这些慈善机构上花费的时间和金钱都是最多的,但他们在捐献时间和金钱方面并没有差异。在神经层面,捐献时间和金钱都显示出与认知控制(例如背外侧 PFC)和情感处理(例如背侧前扣带皮层)有关的大脑区域的激活,但与捐献金钱相比,捐献时间更大程度地招募了与奖励评估(例如腹侧纹状体)和心理化(例如颞极)有关的区域。此外,楔前叶(也是参与心理化的区域)更强烈地追踪捐赠金额的变化,而不是捐赠时间的变化,这表明楔前叶可能对非社会交换(例如,捐赠金钱是一种金融交换)的增加比社会交换(例如,捐赠时间是一种人际交换)的增加更为敏感。我们的研究结果阐明了两种亲社会行为的共同和不同的神经生物学特性,这对人类如何分享不同的资源以对其社区产生积极影响具有启示意义。

2022-2026 年物有所值战略住房...

简介 物有所值 (VFM) 是我们日常生活中应用的一个概念。我们不断选择购买哪些商品或服务,并判断质量和成本之间的正确平衡。Bernicia 作为一个组织也不例外。对我们来说,这是利用现有资源获得最大利益。这是一种做事方式,支撑着我们所做的一切;从绩效管理到采购,从业务规划到咨询。物有所值融入了 Bernicia 战略规划和运营交付的所有领域。 该 VFM 战略以上一个 VFM 战略为基础,该战略从 2018 年 4 月实施至 2022 年 3 月 31 日。这项新的 VFM 战略侧重于从 2022 年 4 月 1 日至 2026 年 3 月 31 日的四年,并借鉴了集团新的企业、运营、支持和跨领域战略的 VFM 举措和目标,这些战略在同一时期实施。该战略以集团的战略目标和成果为中心。它考虑了集团的中长期愿景,并根据与 Bernicia 的目标和宗旨相关的结果提出了可衡量的目标。Bernicia 将确保在实现战略目标时实现最佳的经济性、效率和效力,同时认识到需要平衡可用资源、风险和其他责任等因素,以确保长期的财务可行性。在从资源和资产中获得“最佳收益”方面,Bernicia 将采取一种有节制和适度的方法,考虑到社会住房监管机构 (RSH) 的所有标准,特别是物有所值和治理与可行性标准的要求。在优化资产和活动的财务回报时,Bernicia 将确保所采取的方法符合我们的总体宗旨和战略目标:

大脑没有金钱:贫困作为禁用

美国长期以来一直将贫困和残疾视为单独的法律和社会类别,这是一个基于关于“应得的”和“不值得”穷人的广泛假设。在残疾人的情况下,通常认为个人对自己的不利地位是道德上的责任,而在贫困的情况下,假定个人因处于不利影响而处于过失,因此不太应得到援助。本文认为,大脑和行为科学的最新进展破坏了这些假设的事实基础。贫困抑制了儿童时期的大脑发育,后来在生活中会对认知能力产生不利影响,这是决策和长期计划的关键。稀缺科学是复杂而持续的,但其最基本的发现是迅速达成共识:贫困在大脑中的影响可能是致残的。

三种量子货币方案的密码分析

我们研究了三种公钥量子货币方案背后的安全假设。2012 年,Aaronson 和 Christiano 提出了一种基于向量空间 F n 2 的隐藏子空间的方案。2015 年,Pena 等人推测该方案背后的难题可以在准多项式时间内解决。我们通过给出底层问题的多项式时间量子算法来证实这一猜想。我们的算法基于计算隐藏子空间中随机点的 Zariski 切线空间。2017 年,Zhandry 提出了一种基于多元哈希函数的方案。我们给出了一种多项式时间量子算法,用于以高概率克隆货币状态。我们的算法使用该方案的验证电路根据给定的序列号生成钞票。2018 年,Kane 提出了一种基于模形式的方案。Kane 方案中背后的难题是克隆一个表示一组 Hecke 算子的特征向量的量子态。我们给出了一个多项式时间量子化方法,将这个难题简化为线性代数问题。后者更容易理解,我们希望我们的简化方法能为未来对该方案的密码分析开辟新的途径。

贸易洗钱:趋势和发展

相关贸易数据由多个利益相关者保存,并且对这些数据的共享程度(包括操作共享和批量共享)进行限制。较新的 3 代理购物者可以代表富人行事,而富人可能会因为严格的货币管制而面临购买高价值商品的限制。其中一个例子就是代购(字面意思是替代购物),即亚洲国家以外的个人或出口商集团主要为这些国家的客户购买奢侈品。 4 这种渗透并不一定会导致随后“常见的贸易洗钱技术”的增长。在某些情况下,除了流入进口公司的非法现金增加外,贸易关系没有任何变化。本报告的贸易洗钱风险和趋势部分将更详细地探讨这一点以及替代购物的利用。

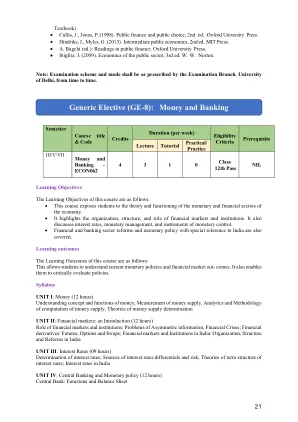

通用选修课(GE-8):货币与银行

• FJ Fabozzi 等人:《金融市场和机构基础》,Pearson • FS Mishkin、SG Eakins、T Jayakumar、RK Pattnaik:《金融市场和机构》Pearson • N Jadhav:《印度的货币政策、金融稳定和中央银行》Macmilla • MR Baye 和 DW Jansen《货币、银行和金融市场》AITBS,1996 年 • 工作组报告:货币供应分析和编纂方法,1998 年年度报告;总体通函 - 资本充足率审慎规范 - 巴塞尔 I 框架 - 2011 年;RBI 公报;《货币与金融报告》(最新版)。 • Dua, P.,“印度的货币政策框架”,《印度经济评论》,第 55 卷,第 1 期,2020 年 6 月 • Ghate, C. 和 Kletzer, KM(编辑)。(2016 年)。印度的货币政策:现代宏观经济视角。施普林格出版社。• 印度储备银行和其他机构/机构的各种出版物

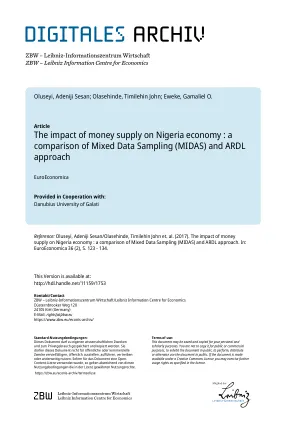

货币供应对尼日利亚经济的影响

摘要:本研究调查了 1981 年至 2015 年尼日利亚广义货币供应量与实际总产出 (GDP) 之间的长期和短期关系。本研究旨在调查货币供应量作为主要货币政策措施是否真正影响尼日利亚经济的困惑。这项工作利用不同频率(年度和季度)的数据来揭示相同频率的数据可能无法显示的一些隐藏事实。采用了无限制版本的混合数据抽样 (U-MIDAS) 技术和自回归分布滞后 (ARDL) 技术。ADF 单位根检验表明,年度实际 GDP 和季度广义货币供应量包含一个单位根,这允许测试变量之间的协整性。U-MIDAS 结果证实了不同季节的年度实际 GDP 和季度广义货币供应量之间存在长期和短期关系,而 ARDL 结果证实货币供应量仅在长期内对实际 GDP 产生重大影响。研究得出的结论是,两种分析方法得出的不平衡修正项表明,尼日利亚存在增长目标化趋势,这是尼日利亚经济的主要目标之一,尽管速度较慢。因此,建议货币当局应维持经济中的通胀目标水平,并监控货币供应量,因为经济中过多的货币供应将导致通货膨胀飙升,同时应通过定期向流通中提供货币来提高定期货币乘数的效率,以便通过为商业交易和其他经济活动提供现金,与实际 GDP 增长同步,从而提高尼日利亚经济的实际 GDP。