XiaoMi-AI文件搜索系统

World File Search SystemPBMS

请愿

这些组织——代表医疗体系核心利益相关者——对此案有着重大利益。俄克拉荷马州颁布了一系列旨在打击 PBM 滥用的常识性改革。其监管计划针对的是中介级别的 PBM;它并不要求实际的 ERISA 计划“以任何特定方式向任何特定受益人提供任何特定福利”。Rutledge v. Pharm. Care Mgmt. Ass'n,592 US 80, 90 (2020)。并且,amici 可以证明这些改革是必要的:PBM 经常利用市场杠杆来使自己受益,同时损害其他所有人的利益——患者、计划和提供者。PBM 的做法对药房和最需要的患者获得药房服务产生了毁灭性的影响。各州迫切需要保护其在病患护理和医疗保健市场中的核心利益,而 amici 则对保留全方位的监管选择以抵制 PBM 滥用有着独特的兴趣。

舒特金治疗急性疼痛:疗效和价值

本报告的资金来自非营利基金会,最大的单一资助者是 Arnold Ventures。这项工作没有来自健康保险公司、药品福利管理者 (PBM) 或生命科学公司的资金。ICER 从这些健康行业组织获得其总收入的约 23%,用于运行单独的政策峰会计划,资金大致平均分配给保险公司/PBM 和生命科学公司。有关资助者的完整列表以及有关 ICER 支持的更多信息,请访问 https://icer.org/who-we-are/independent-funding/ 。对于药物主题,除了接受公众的建议外,ICER 还会扫描公开信息,并受益于与 IPD Analytics 的合作,IPD Analytics 是一个独立组织,为包括付款人、制药商、供应商和批发商在内的各种行业利益相关者对新兴药物管道进行分析。IPD 向 ICER 提供了一份关于药物管道的定制报告,但不会优先考虑特定 ICER 评估的主题。关于中西部 CEPAC

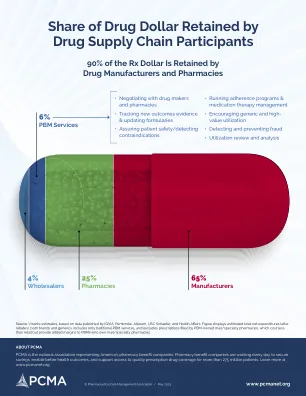

药品供应链参与者保留的药品金额份额

资料来源:Visante 估计,基于 IQVIA、Pembroke、Altarum、USC Schaefer 和 Health Affairs 发布的数据。该图显示了估计的总净支出(扣除回扣后),包括品牌药和仿制药。仅包括传统的 PBM 服务,不包括 PBM 拥有的邮寄/专科药房配发的处方,这些处方的成本低于零售,但为拥有邮寄/专科药房的 PBM 提供了额外的利润。

泰德·奥肯的证词

主席 Buchanan、排名成员 Doggett 以及众议院筹款委员会卫生小组委员会的成员们,我很感激有机会提交这份书面证词,并被邀请作为证人出席这一极其重要的听证会。我从癌症治疗的角度构思这份书面证词、开场陈述和对问题的回答。我是社区肿瘤联盟 (COA) 的执行董事,该组织致力于倡导癌症患者和为他们服务的社区肿瘤诊所的复杂护理和获取需求。COA 是美国唯一一家专门致力于独立社区肿瘤诊所的非营利组织,为大多数接受癌症治疗的美国人提供服务。自 20 年前成立以来,COA 的使命一直是确保癌症患者在他们居住和工作的社区获得优质、负担得起且可获得的癌症治疗,无论他们的种族、民族、人口或社会经济地位如何。我的妻子苏珊是一名注册肿瘤科护士,执业已有 10 年,为实体瘤患者实施癌症治疗。我们的家人和朋友中有人患癌症,与癌症共存,甚至死于癌症。我想明确表示,我的首要目标是确保每一位患癌症的美国人,无论人口统计学、经济状况或其他任何状况如何,都能在家附近获得最优质、最实惠的癌症治疗。我还应该补充一点,我和我的妻子都是医疗保险受益人。由于误导性甚至破坏性的公共政策,我对目前癌症治疗的现状以及未来几年将会发生的情况感到震惊。在我写这篇文章的时候,肿瘤科正面临着主流仿制抗癌药短缺的问题。治疗被推迟,肿瘤学家不得不决定如何用替代疗法(通常是较差的疗法)来治疗患者。不幸的是,肿瘤学家每天都要面对药房福利管理者 (PBM) 的癌症药物延迟和拒绝问题。顶级 PBM 垄断了全国处方药市场。他们抬高了美国人的药费,迫使独立药剂师停业,导致农村地区的药店“荒芜”。这些 PBM 还与顶级健康保险公司合并,对肿瘤学家设置“事先授权”障碍、“先失败”分步疗法和其他所谓的“使用管理”策略,让他们决定如何治疗患者。然后,PBM 规定癌症患者如何、何时以及在何处获得可能挽救生命的药物,通常是通过 PBM 拥有的邮购药房。我同样对癌症药物价格上涨感到震惊。我所写或所说的一切都不是为制药公司辩护或让他们逃脱责任。他们对药品成本负有主要责任,因为他们制定了处方药的上市价格和随后的定价。然而,正如我将解释的那样,我们国家有一个奇怪而复杂的医疗体系,药品的“价格”和病人的“成本”是两个截然不同且脱节的东西。正如密歇根大学价值型保险设计创始人马克·芬德里克博士经常告诉我的那样,当美国人谈论药品的高“价格”时,他们实际上指的是他们自己支付的高“成本”——即他们自掏腰包支付的费用。我认为制药行业必须得到更多

1 IQVIA,“2024 年美国药物使用情况

2025 年 1 月 27 日立场:美国药品研究与制造商协会 (PhRMA) 支持北达科他州众议院法案 (HB) 1216,该法案将通过禁止保险公司在药房福利设计中采用新策略来拒绝为患者提供患者援助,从而帮助患者更好地获得药品。药品支出增长速度是多年来的最低水平。2023 年受保护品牌药品的平均净价增长 3.0%,连续第五年低于通货膨胀率。展望未来,到 2028 年,平均净价增长率预计为每年 -1 至 -4%。1不幸的是,患者并没有这种感觉,因为健康保险公司越来越多地使用免赔额和共同保险,这导致患者支付药品的全价,而不是保险公司或药房福利管理人员 (PBM) 支付的折扣价。这种更高的费用分摊会影响患者坚持接受处方治疗的能力,这对依赖药物控制症状的慢性病患者来说可能是毁灭性的。此外,保险公司、PBM 和第三方供应商为利用患者援助而实施的新策略可能会使患者更难甚至无法获得哮喘、糖尿病、艾滋病毒、关节炎、血友病等慢性病的重要治疗。通过填补允许累积调整计划 (AAP)、最大化者和替代资金计划 (AFP) 妨碍患者及其药物的政策漏洞,HB 1216 将保护患者获得药物的权利。HB 1216 将有助于禁止健康保险公司实施 AAP,这些 AAP 会拒绝将第三方援助计入患者的分摊费用,从而不公平地增加患者的分摊负担。为了帮助患者更好地负担得起药物并坚持服用药物,许多第三方实体(包括制药商)都提供分摊费用援助。从历史上看,商业健康保险计划将这种分摊费用计入患者的免赔额和最高自付限额,从而减轻了高额分摊费用,使患者更容易获得药物。不幸的是,健康保险公司和 PBM 越来越多地采用通常称为 AAP 的政策,阻止制造商分摊费用援助计入患者分摊费用要求。当健康计划实施此类计划时,它们可能会大幅增加患者的自付费用、财务负担和健康风险。许多受益于分摊费用援助以负担得起药物的患者并不知道健康保险公司和 PBM 不再将分摊费用援助计入其年度自付限额。因此,患者可能面临数千美元的损失

精神分裂症的karxt

临床和经济评论研究所(ICER)是一个独立的非营利研究组织,评估医学证据并召集公共审议机构,以帮助利益相关者解释和应用证据以改善患者的结果和控制成本。通过所有工作,ICER试图帮助创造一个未来,在这种未来中,将证据转化为行动的协作努力为更有效,有效和公正的医疗保健系统奠定了基础。有关ICER的更多信息,请访问https://icer.org/。本报告的资金来自非营利基金会,其中最大的单一资助者是阿诺德风险投资者。这项工作没有资金来自健康保险公司,药房福利经理(PBM)或生命科学公司。ICER从这些卫生行业组织获得了其总体收入的大约22%,以开展单独的政策峰会计划,资金在保险公司/PBM和生命科学公司之间大致分配。与参与该计划的评论有关的生命科学公司包括Karuna Therapeutics。有关资助者的完整列表以及有关ICER支持的更多信息,请访问https://icer.org/who-we-are/indepentent-funding/。对于药物主题,除了收到公众的建议外,ICER还扫描了与IPD Analytics合作的公开信息,这是一个独立组织,该组织对包括付款人,药品制造商,提供商,提供者和批发商在内的各种行业利益相关者(包括各种行业利益相关者)进行了新兴药物管道的分析。关于新英格兰CEPACIPD根据ICER提供了有关药物管道的量身定制报告,但没有优先考虑特定ICER评估的主题。

PBM 处方排除的急剧增长继续引发患者对药物获取的担忧

2020 年,Xcenda 创建了一个数据库,其中包含 Express Scripts、CVS Caremark 和 OptumRx 的 2014 年至 2020 年标准商业处方集排除清单。9-11 我们最近更新了 2020 年的论文,将 2021 年和 2022 年从处方集排除的药物添加到为 2020 年白皮书创建的原始数据库中。该数据库是由一个药学博士团队开发的,他们标准化了治疗类别和等级,以便于在 3 个 PBM 之间进行比较。由此产生的数据库允许分析跨 PBM、年份、治疗领域以及单一来源与多源药物的处方集排除趋势。该数据库与美国国家癌症研究所的批准药物综合清单进行了比较,以确定用于跨多个治疗类别的癌症治疗的药物。12 Xcenda 还确定了生物仿制药和根据美国食品药品监督管理局 (FDA) 快速途径批准的药物。

对美国零售渠道的药物供应链中间边缘的检查

美国处方药的供应链非常复杂,涉及药物制造商和患者之间的几个中介。这些供应链中介机构之间的谈判,包括药房福利经理(PBM),药房和批发商是私人的,其合同条款是机密的。供应链的复杂性,加上供应链中介机构之间的价格透明度和相互作用的不透明度,导致了不一致的市场激励措施,这可能会导致美国处方药成本增加。有效的政策扩大了获得处方药并降低处方药价格的同时鼓励创新的政策必须取决于确定参与者和激励措施,从而在不增加对最终用户的价值的情况下提高药品价格。因此,重要的是要了解沿着药物供应链沿何处产生大量边缘。