机构名称:

¥ 1.0

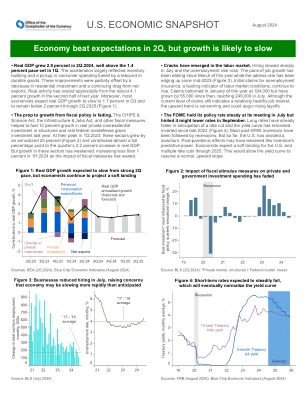

2025 年 1 月 27 日立场:美国药品研究与制造商协会 (PhRMA) 支持北达科他州众议院法案 (HB) 1216,该法案将通过禁止保险公司在药房福利设计中采用新策略来拒绝为患者提供患者援助,从而帮助患者更好地获得药品。药品支出增长速度是多年来的最低水平。2023 年受保护品牌药品的平均净价增长 3.0%,连续第五年低于通货膨胀率。展望未来,到 2028 年,平均净价增长率预计为每年 -1 至 -4%。1不幸的是,患者并没有这种感觉,因为健康保险公司越来越多地使用免赔额和共同保险,这导致患者支付药品的全价,而不是保险公司或药房福利管理人员 (PBM) 支付的折扣价。这种更高的费用分摊会影响患者坚持接受处方治疗的能力,这对依赖药物控制症状的慢性病患者来说可能是毁灭性的。此外,保险公司、PBM 和第三方供应商为利用患者援助而实施的新策略可能会使患者更难甚至无法获得哮喘、糖尿病、艾滋病毒、关节炎、血友病等慢性病的重要治疗。通过填补允许累积调整计划 (AAP)、最大化者和替代资金计划 (AFP) 妨碍患者及其药物的政策漏洞,HB 1216 将保护患者获得药物的权利。HB 1216 将有助于禁止健康保险公司实施 AAP,这些 AAP 会拒绝将第三方援助计入患者的分摊费用,从而不公平地增加患者的分摊负担。为了帮助患者更好地负担得起药物并坚持服用药物,许多第三方实体(包括制药商)都提供分摊费用援助。从历史上看,商业健康保险计划将这种分摊费用计入患者的免赔额和最高自付限额,从而减轻了高额分摊费用,使患者更容易获得药物。不幸的是,健康保险公司和 PBM 越来越多地采用通常称为 AAP 的政策,阻止制造商分摊费用援助计入患者分摊费用要求。当健康计划实施此类计划时,它们可能会大幅增加患者的自付费用、财务负担和健康风险。许多受益于分摊费用援助以负担得起药物的患者并不知道健康保险公司和 PBM 不再将分摊费用援助计入其年度自付限额。因此,患者可能面临数千美元的损失

1 IQVIA,“2024 年美国药物使用情况

主要关键词

相关文件推荐