XiaoMi-AI文件搜索系统

World File Search System波动率

投资谈判

▪特朗普的交易已经结束,在美国大型技术以外的市场轮换仍在继续:最近几周对特朗普政策,尤其是关税的经济影响的不确定性增加。这加上薄弱的经济数据,导致美国股票进一步削弱,自年初以来,纳斯达克指数下降了近10%。相反,由于俄罗斯 - 乌克兰冲突可能停火,欧洲股票在2025年的表现都优于2025年。欧洲增加国防支出的计划最近引发了欧元的极端行动(其最高价值与特朗普连任以来的美元相比)和欧洲债券,在最近几周,由于对美国增长的担忧增加,最近几周在近几周内飙升。▪美国经济放缓:美国经济的放缓速度比预期的要快,因为公司一直在进口以违反更高的关税,而政策不确定性则使消费者的信心削弱了。虽然我们预计2025年的衰退不会衰退,但如果政策保持不稳定,担心可能会增加。我们认为,关税将主要是对增长的威胁,而不是对通货膨胀产生影响,无论如何,这都是暂时的。因此,我们坚持认为,美联储今年将降低第2季度的利率。▪投资定罪:尽管最近抛售了最近的抛售,但我们认为,在美国股票市场过度估值领域的期待更正可能会持续,从而导致最近轮换对欧洲和中国有利。在债券中,保持活跃持续时间方法是关键。自今年年初以来,我们首先在欧洲的期间变得更具建设性,最近,我们已经开始朝着中立发展。我们还对美国的持续时间进行了中立的视野,我们希望美国2 - 10年的收益曲线会陡峭。在信用中,我们对美国的高收益债券保持谨慎,并赞成欧洲投资级信贷。作为1.10欧元的原始目标,我们预计波动率会保持较高,并认为仍然可以对美元进行进一步更正的空间。总的来说,我们认为保持平衡和多元化的分配是关键,包括黄金和树篱,以解决股票下跌风险的上升风险。

经合组织的经济前景

图1.1。商品价格自乌克兰入侵以来的15图1.2。商品价格冲击的影响在新兴市场经济体之间有所不同17图1.3。俄罗斯和乌克兰是许多农产品的重要供应商18图1.4。许多低收入国家在很大程度上依赖从俄罗斯和乌克兰进口的谷物和肥料19图1.5。观察到难民妇女和欧洲移民妇女的参与和就业率21图1.6。在住宿中为乌克兰难民提供的单一乌克兰难民的每月财政支持22图1.7。许多活动指标最近削弱了23图1.8。较高的通货膨胀率达到实际工资生长25图1.9。食品和能源价格的飙升不成比例地影响了低收入家庭25图1.10。收入四分位数对欧元区消费者价格通货膨胀的看法和期望26图1.11。大多数经合组织国家都经历了劳动力短缺26图1.12。金融市场波动率上升了27图1.13。金融市场状况已收紧28图1.14。商品贸易正在减速,新的出口订单已下降29图1.15。更新的供应链中断和延迟开始出现30图1.16。乌克兰战争发作后,德国中间产品的短缺已经增加,图1.17。标题和核心通货膨胀在过去一年31图1.18中急剧上升。大幅上涨在美国比欧元区32图1.19更普遍。通货膨胀的特征和组成反映了大流行33的影响图1.20。鉴于收入疲软的增长,需要较低的家庭储蓄比率来支持消费34图1.21。通货膨胀预测已在大多数国家进行了修改35图1.22。GDP的增长在大多数国家 /地区在2022年进行了修订,图1.23。1973年石油价格冲击38图1.24之后的增长减慢,通货膨胀率飙升。贸易增长设置为中度40图1.25。如果俄罗斯的能源投入突然停止42

在线附录“公司现金政策和双重机器学习”

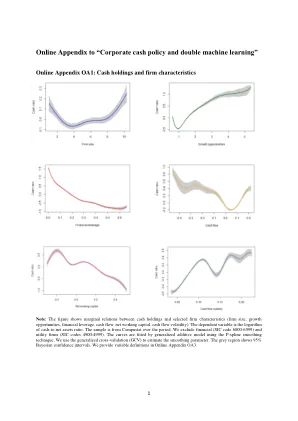

Variables 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 1 Cash-to-net assets 1 2 Cash-to-assets 0.97 1 3 R&D spending 0.37 0.38 1 4 Intangible assets 0.17 0.18 0.62 1 5 Tangibility of assets -0.50 -0.52 -0.22 -0.33 1 6 Tax costs of repatriating earnings 0.10 0.13 0.10 0.05 -0.17 1 7 Cost of carry -0.16 -0.20 -0.07 -0.13 0.37 -0.16 1 8 Debt maturity -0.10 -0.09 -0.13 -0.17 -0.12 0.09 -0.09 1 9 Diversification -0.11 -0.10 -0.11 -0.05 -0.16 0.09 -0.16 0.19 1 10 Relationship with customers 0.09 0.11 0.06 0.06 -0.19 0.14 -0.27 0.06 0.02 1 11 Multinationality 0.14 0.17 0.14 0.09 -0.28 0.29 -0.32 0.04 0.18 0.26 1 12 Firm size -0.07 -0.06 -0.13 -0.18 -0.33 0.27 -0.39 0.46 0.42 0.21 0.04 1 13 Growth opportunities 0.29 0.30 0.28 0.19 -0.25 0.12 -0.05 -0.04 -0.06 0.05 0.03 -0.02 1 14 Financial leverage -0.31 -0.36 -0.22 -0.17 0.12 -0.07 0.09 0.29 0.04 -0.03 -0.07 0.13 -0.17 1 15 Dividends -0.12 -0.12 -0.15 -0.12 -0.02 0.11 -0.07 0.23 0.27 -0.02 0.10 0.42 -0.01 -0.04 1 16 Cash flow -0.17 -0.14 -0.30 -0.35 0.08 0.14 -0.02 0.20 0.11 0.02 0.04 0.32 -0.06 -0.05 0.19 1 17现金流量波动率0.18 0.19 0.22 0.22 -0.25 0.10 -0.16 -0.08 0.01 0.01 0.09 0.18 0.18 0.18 0.18 -0.12 -0.12 -0.12 -0.08 1 18净工作净工作资本 -0.21 -0.12 -0.20 0.04 0.20 -0.14 1 19 Acquisitions -0.08 -0.09 -0.04 0.02 -0.21 0.03 -0.06 0.14 0.09 0.04 0.01 0.16 0.04 0.10 0.04 0.08 0.05 -0.05 1 20 Capital expenditure -0.12 -0.12 -0.10 -0.33 0.33 -0.05 0.16 0.08 -0.11 -0.09 -0.14 -0.04 0.04 0.03 0.09 -0.03 0.12 -0.04 -0.04 -0.16 -0.16 1

供应链中断和能源供应冲击

供应链和能源市场的供应冲击可能会影响不利的经济活动,并导致欧元区的通往升高。真正的GDP,核心价格和中期预期的通气是否会受到这种供应冲击的影响?要回答这个问题,我们使用贝叶斯结构矢量自动进程(SVAR)模型,确定了共同的供应链破坏冲击和零售能源供应冲击以及需求冲击。我们表明,不利供应链破坏冲击对通往期望的影响和核心HICP的影响强大且相当持久,而能源供应冲击的影响很小且短暂。GDP相反,在供应链拆卸冲击后,在零售能源供应冲击后的中期后立即下降。全球供应链中断的欧元地区的汽车产量强烈影响。它是一个关键部门,在整个部门中,它的特征是最长的供应链(Boranova等人。2022)。因此,为了确定供应链中断冲击,我们使用供应商在机动车行业中的交付时间,该供应商捕获了该行业供应链延迟的程度。通常,通过假人(Finck和Tillmann 2022)在经验模型中关闭2020个时期,或通过解决异性恋性(Lenza and Primiceri 2022)的方法处理。宏观经济冲击相对较大时可以更好地识别出来(Rigobon 2003)。从俄罗斯到欧盟(欧盟)的天然气供应在2021年秋季开始显着切割在这项研究中,在证明随机趋势在整个1999 - 2022年的样本期间保持稳定之后,表征3月至2020年3月的极端波动率,而汽车生产本质上是4月的停止,用于识别供应链中断的冲击。特别是,我们假设供应商在3月至2020年4月(4月(5月)的预测错误)主要是由正(负)供应链中断冲击驱动的。通过微计算证据证实了这一假设:通过使用不同的差异方法,Lebastard,Matani和Serafini(2023)(2023年)发现,法国人的表现发现,在3月相反的2020年,在3月相反,在3月相反,在3月相反的出口商中,在全球供应链上更差,而

新兴市场的财政上的学科 - Michael M. Hutchison

Fiscal policy is generally more procyclical in emerging markets than in high ‐ income economies, a stylized fact well ‐ documented over time by Gavin and Perotti ( 1997 ), Tornell and Lane ( 1999 ), Lane ( 2003 ), Kaminsky, Reinhart, and Vegh ( 2005 ), Talvi and Vegh ( 2005 ), Mendoza and Oviedo ( 2006 ), Alesina, Campante和Tabellini(2008),Ilzetzki和Vegh(2008),Bergman和Hutchison(2015)等。出于多种原因,包括其对更大的商业周期波动率的贡献(Lane,2003年)的贡献是有问题的。1许多制度和经济因素可能会影响财政政策的周期性(Calderón,Duncan和Schmidt -Hebbel,2012; Eyraud,Debrun,Hodge,Hodge,Liled和Pattillo,&Pattillo,&Pattillo,2018; Frankel,Vegh,Vegh,&vegh,&uvetin,2013; imf; imf,2009年)。一般而言,相对较少的工作从系统上探索了广泛的经济和机构特征,这些特征在新兴市场中产生了财政政策周期性。This paper investigates the causes of fiscal procyclicality in emerging markets, with parti- cular focus on the common factors often facing this group of countries and suggested by the literature — volatile commodity prices, increasing costs of sovereign borrowing during volatile periods, market sensitive to foreign debt levels, participation in International Monetary Fund (IMF) programs, natural ‐ resource dependence, frequently weak government bureau- cracies, and so 在。我们还衡量了政府支出(消费和投资)的类型,主要促进周期性。第2节简要审查了文献,并讨论了杰出市场中财政周期性的可能原因。,我们还考虑了两种类型的财政规则(平衡预算规则(BBR)和债务规则(DR))对财政周期性的影响,从而检查了它们是通过减轻对政策促进性的其他渠道来直接还是间接影响的,或间接地影响。我们使用动态面板固定效果框架来解决这些问题,用于大量新兴市场,以比较的目的是高收入经济体。第3节介绍了经验模型和方法论。第4节介绍了数据。第5节提出了经验结果,第6节得出了结论。总体而言,我们发现新兴市场中的高生周期性与许多可识别的经济和机构特征有关。设计的财政规则还可以减轻财政上的核心性。

哈萨克斯坦:国家伙伴关系策略(2023-2027)

包容性和可持续增长评估1。哈萨克斯坦是中等收入资源丰富的国家,是中亚地区经济合作(CAREC)计划成员中最发达的经济体之一。在1990年代过渡到市场经济的艰难过渡后,哈萨克斯坦从2000年到2013年发展良好,由于全球金融危机,2008 - 2009年的情况放缓(图1)。最新的发展时期(2014-2022)由于几种外部和内部冲击而变得具有挑战性,这对国家的经济和社会发展产生了不利影响。其中包括(i)原油价格的下降和增加的价格,这是哈萨克斯坦的主要出口产品; 1(ii)冠状病毒病(Covid-19)大流行; 2(iii)2022年1月的内部动荡是压抑的紧张局势和社会不平等的结果; (iv)俄罗斯对乌克兰的经济溢出,这是对哈萨克斯坦经济构成重大下行风险的主要根源。A.最近的增长,贫困,不平等和其他发展动态2。经济增长和生产力绩效。由于原油价格的下降和增加的波动率和共同的19日大流行,哈萨克斯坦的平均国内生产总值(GDP)的平均增长率从2010 - 2014年的5.9%下降到2015 - 2021年的2.3%(图1)。这意味着2015 - 2021年的人均GDP平均增长率仅为0.8%(2010- 2014年为4.4%)。自2017年以来,价格为$ 9,000- $ 10,400(24,800美元至28,700美元,目前的国际美元购买力平价)。3。6)。这种适度的增长,再加上哈萨克斯坦货币(Tenge)对美国(美国)美元的贬值,导致人均GDP的当前美元从2013年的13,891美元下降到2016年的7,715美元。尽管石油价格下跌,但2015 - 2019年石油和天然气行业的生产量仍在增长。该行业的产量指数在2015 - 2019年平均每年增加4.5%,高于2010 - 2014年的2.2%。GDP增长的减速是由非石油部门引起的,非石油部门的出口收入减少,货币贬值以及对国内商品和服务的相关停滞。根据可用数据,该行业没有从货币贬值中受益,作为外部竞争力的潜在驱动力(第在2015 - 2019年期间,非石油行业以平均每年3.0%的速度增长(2010- 2014年为7.1%)。COVID-19的大流行导致2020年石油和非石油部门的生产下降。在2021年,石油部门停滞(接近零),而非石油部门恢复了(5.1%的增长),这是由于大流行有关的对经济活动的限制逐渐解除。

Massimo Silvetti

第IX部分 - 出版物的精选出版物清单(过去10年)。注意:这是一个选定的列表,不包括过去10年以来国际期刊中的所有出版物。1。Silvetti,M*。,Lasaponara,S.,Daddaoua,N.,Horan,M。,&Gottlieb,J。(2023)。执行功能和信息需求的强化元学习框架。神经网络,157,103-113。如果(2022):9.66 2。Doricchi,F.,Lasaponara,S.,Pazzaglia,M。,&Silvetti,M。(2022)。左右颞顶点连接(TPJ)作为“匹配/不匹配”享乐机器:TPJ功能的统一帐户。生命评论物理学,42,56-92。如果(2022):9.83 3。Goris,J.,Silvetti,M.,Verguts,T.,Wiersema,J.R.,Brass,M。,&Braem,S。(2021)。自闭症特征与尽管自适应学习率一项动荡的奖励学习任务中的表现较差。自闭症,25(2),440-451。如果(2020):5.689 4。Caligiore,D.,Silvetti*,M.,D'Amelio,M.,Puglisi-Allegra,S。,&Baldassarre,G。(2020)。在平序前阶段,老年痴呆症患者症中儿茶酚胺功能障碍的计算建模。阿尔茨海默氏病杂志,(77)1,275-290。如果(2020):4.472 5。Silvetti*,M.,Vassena,E.,Abrahamse,E。,&Verguts,T。(2018)。 背扣带回脑系统作为增强元学习器。 PLOS计算生物学,14(8),E1006370。 if(2018):4.428 6。 Holroyd,C。B.,Ribas-Fernandes,J.J.,Shahnazian,D.,Silvetti,M。,&Verguts,T。(2018)。Silvetti*,M.,Vassena,E.,Abrahamse,E。,&Verguts,T。(2018)。背扣带回脑系统作为增强元学习器。PLOS计算生物学,14(8),E1006370。if(2018):4.428 6。Holroyd,C。B.,Ribas-Fernandes,J.J.,Shahnazian,D.,Silvetti,M。,&Verguts,T。(2018)。人类中型皮层编码任务进度的分布式表示。国家科学院的会议记录,115(25),6398-6403。if(2018):9.58 7。Silvetti,M.,Lasaponara,S.,Lecce,F.,Dragone,A.,Macaluso,E。,&Doricchi,F。(2016)。左侧腹侧注意系统对无效靶标的反应及其对空间疏忽综合征的影响:多变量fMRI研究。大脑皮层,26(12),4551-4562。if(2016):6.559 8。Verguts,T.,Vassena,E。和Silvetti,M。(2015)。对认知和身体任务的自适应努力投资:神经计算模型。行为神经科学中的边界,9,57。if(2015):3.392 9。E.在奖励预测,结果和选择中分离ACC和VMPFC的贡献。Neuropsychologia,59,112-123。if(2014):3.302 10。E.重叠的神经系统代表认知工作和奖励预期。PLOS ONE,9(3),E91008。 if(2014):3.234 11。 Silvetti*,M.,Alexander,W.,Verguts,T。,&Brown,J。W.(2014)。 从冲突管理到基于奖励的决策:灵长类动物内侧皮层中的演员和评论家。 神经科学与生物行为评论,46,44-57。 if(2014):8.802 12。 Silvetti*,M.,Castellar,E。N.,Roger,C。,&Verguts,T。(2014)。 Neuroimage,84,376-382。 if(2014):6.357 13。PLOS ONE,9(3),E91008。if(2014):3.234 11。Silvetti*,M.,Alexander,W.,Verguts,T。,&Brown,J。W.(2014)。 从冲突管理到基于奖励的决策:灵长类动物内侧皮层中的演员和评论家。 神经科学与生物行为评论,46,44-57。 if(2014):8.802 12。 Silvetti*,M.,Castellar,E。N.,Roger,C。,&Verguts,T。(2014)。 Neuroimage,84,376-382。 if(2014):6.357 13。Silvetti*,M.,Alexander,W.,Verguts,T。,&Brown,J。W.(2014)。从冲突管理到基于奖励的决策:灵长类动物内侧皮层中的演员和评论家。神经科学与生物行为评论,46,44-57。if(2014):8.802 12。Silvetti*,M.,Castellar,E。N.,Roger,C。,&Verguts,T。(2014)。Neuroimage,84,376-382。if(2014):6.357 13。奖励人体内侧皮层中的预期和预测错误:一项脑电图研究。Silvetti*,M.,Seurinck,R.,Van Bochove,M。,&Verguts,T。(2013)。 去甲肾上腺素系统对神经可塑性的最佳控制的影响。 行为神经科学中的边界,7,160。 if(2013):4.16 14。 Silvetti*,M.,Wiersema,J.R.,Sonuga-Barke,E。,&Verguts,T。(2013)。 内侧额叶皮质中的不足增强学习是多巴胺相关动机缺陷的模型。 神经网络,46,199-209。 if(2013):2.076 15。 Silvetti*,M.,Seurinck,R。,&Verguts,T。(2013)。 的价值和预测误差估计是ACC中波动率效应的说明:基于模型的fMRI研究。 Cortex,49(6),1627-1635。 if(2013):6.042Silvetti*,M.,Seurinck,R.,Van Bochove,M。,&Verguts,T。(2013)。去甲肾上腺素系统对神经可塑性的最佳控制的影响。行为神经科学中的边界,7,160。if(2013):4.16 14。Silvetti*,M.,Wiersema,J.R.,Sonuga-Barke,E。,&Verguts,T。(2013)。内侧额叶皮质中的不足增强学习是多巴胺相关动机缺陷的模型。神经网络,46,199-209。if(2013):2.076 15。Silvetti*,M.,Seurinck,R。,&Verguts,T。(2013)。的价值和预测误差估计是ACC中波动率效应的说明:基于模型的fMRI研究。Cortex,49(6),1627-1635。if(2013):6.042

vontobel基金II

资产类是具有类似属性的金融工具,例如现金,货币市场,股票或债券。资产类别对于按投资类型对资金进行分类很重要。分配或股息是基金向拥有分配股票类别(带付款的车厢)的投资者支付的。分配(或股息)收益率是在过去12个月中所有支出的计算,除以每股价格(通常是最新的NAV),并且可能会受到可变支付季节性的影响。基金的分配政策将其股票类别的股息分配给投资者。累积股份级别将从基金持股收到的收入重新投资回到基金中,而不会分配给股东。分配股票通常会定期向股东支付现金。持续时间或Macaulay持续时间,表明投资者需要维持债券的职位数年,直到债券现金流量的现值等于债券支付的金额为止。持续时间越长,债券的价格就会受到利率变化的影响。持续时间也可用于比较债务证券的风险不同。环境,社会和治理(ESG)标准是一组指标或评级,用于将潜在投资用于可能影响财务绩效和/或对环境和社会产生重大影响的问题。ESG指标是出于信息目的,可能不是基金投资过程的一部分。股权敞口说明了投资于股票(股票)的基金的比例,通常以百分比形式表达。ESG评级由MSCI提供,旨在衡量公司对财务相关的ESG风险和机会的管理。 他们使用基于规则的方法来确定行业领导者和落后者,并根据他们对ESG风险的暴露以及相对于同行的管理如何管理这些风险。 MSCI的ESG等级范围从领导者(AAA,AA),平均(A,BBB,BB)到Laggard(B,CCC)。 ESG得分由MSCI提供,是对公司可持续性水平的衡量。 计算基于许多因素,并且在量表范围内进行了衡量,例如 从0(非常差)到10(非常好)。 远期或远期合同是两方之间的协议,以在未来日期以指定价格购买或出售资产,并且经常用于套期保值或商品交易,可以将远期合同定制为金额,交付日期和商品类型(例如ESG评级由MSCI提供,旨在衡量公司对财务相关的ESG风险和机会的管理。他们使用基于规则的方法来确定行业领导者和落后者,并根据他们对ESG风险的暴露以及相对于同行的管理如何管理这些风险。MSCI的ESG等级范围从领导者(AAA,AA),平均(A,BBB,BB)到Laggard(B,CCC)。ESG得分由MSCI提供,是对公司可持续性水平的衡量。计算基于许多因素,并且在量表范围内进行了衡量,例如从0(非常差)到10(非常好)。远期或远期合同是两方之间的协议,以在未来日期以指定价格购买或出售资产,并且经常用于套期保值或商品交易,可以将远期合同定制为金额,交付日期和商品类型(例如食物,金属,石油或天然气)。未来或期货合约是一项法律协议,即以预定的价格在未来的时间点以预定的价格购买或出售特定的商品资产,货币或证券。它们是质量和数量的标准化合同,可促进在期货交易所进行交易。isin(国际证券识别号)是一个唯一标识特定财务安全的代码。它是由一个国家各自的国家编号局(NNA)分配的。对于大多数资金,每天都会计算和报告。修改后的持续时间是Macaulay持续时间的调整后版本,并衡量由于收率变化而导致债券价格变化的百分比变化。它用于测量债券现金流对利率变化的敏感性,并且比Macaulay持续时间更常用。净资产价值(NAV) /股份也称为基金的股价,代表基金的每股价值。它是通过将基金的资产减少其负债除以未偿还的股份来计算的。持续的费用表示持续运行基金的成本总和,例如管理费以及各种法律和运营成本。它是在12个月内追溯计算的,占基金资产的百分比。如果可用数据不足,例如,对于新推出的资金,可以使用具有相似特征的资金的数据来估算持续的费用。选项是一种衍生品金融工具,其价格来自基础证券(如股票)的价值。致电/投票期权赋予买家以约定的价格和日期购买/出售基础资产的权利(但没有义务)。共享类是具有不同客户类型,分配政策,费用结构,货币,最低投资或其他特征的基金的隔间。基金招股说明书中描述了每个股份类别的特征。Sharpe比率测量每单位风险的多余回报。比率是平均收益超过每单位波动率的无风险率的回报。具有较高尖锐比率的投资组合相对于其同龄人而言被认为是优越的。Valor是由六个财务信息发布的标识号,并分配给瑞士的金融工具。波动率在一定时期内衡量基金绩效的波动。最常使用年度标准偏差表示。波动性越高,基金往往越风险。加权平均碳强度(WACI)报告说,相对于他们产生的收入,在投资组合中持有的碳排放量不包括供应链和产品 /服务的排放。WKN(或Wertpapierkennummer)是由其证券签发和管理研究所发行的德国注册的证券守则。

无基准配置

风险:投资该策略所涉及的风险可能包括:(1) 管理和运营风险:GMO 的投资技术无法产生预期结果的风险,包括年化收益和年化波动率。(2) 市场风险 - 股票:股票市场价格可能因影响发行人、其行业或经济和股票市场的因素而下跌。股票市场价格下跌通常可能会降低基金股份的净资产价值。(3) 非美国投资风险:许多非美国证券(特别是与新兴国家有经济联系的公司)的市场价格波动幅度大于美国证券。许多非美国市场(特别是新兴市场)的稳定性较差、规模较小、流动性较差、监管较少,并且这些市场的交易成本通常高于美国市场。有关这些风险和其他风险的更完整讨论,请参阅基金的发行文件。这不是投资该策略所涉及的风险的完整列表。请联系 GMO 了解更多信息。业绩回报:超过一年的期间的回报按年计算。要获取最近一个月末的业绩信息,请访问 www.gmo.com。引用的业绩数据代表过去业绩,并不预测未来业绩。净回报是在扣除模型咨询费和激励费(如适用)后得出的。这些回报包括交易成本、佣金和外国收入和资本收益的预扣税,并包括股息和其他收入的再投资(如适用)。综合账户支付的费用可能高于或低于使用的模型费用。GMO LLC 声称遵守全球投资业绩标准 (GIPS®)。点击策略页面文档部分中的 GIPS® 综合报告链接,即可在 GMO.com 上获取全球投资业绩标准 (GIPS®) 综合报告。GIPS® 是 CFA Institute 拥有的注册商标。CFA Institute 不认可或推广该组织,也不保证此处包含的内容的准确性或质量。实际费用在 GMO 的 ADV 表格第 2 部分中披露,也可在每种策略的综合报告中查阅。2012 年 1 月 1 日之前,综合账户是更广泛的实际回报策略的主要组成部分。从 2012 年 1 月 1 日开始,综合账户一直作为独立投资进行管理。回报包括 2024 年 12 月 16 日收到的一笔可观的一次性诉讼和解金。根据代表性账户,这一事件为 2024 年第四季度贡献了 2.29%,为 2024 年年度业绩贡献了 2.45%。包括此日期在内的其他时期的表现也受到了积极影响,有时甚至产生了重大影响。如果没有这种恢复,无论是绝对值还是相对于基准而言,其表现都会较低。如有需要,可提供更多信息。投资组合并非根据基准进行管理。对指数的引用仅供参考。

财政部管理 - 年中报告2023/24

a。理事会的债务(包括PPP)在此期间已减少了12,193,511英镑,这主要是由于早期还款10,000,000英镑的市场贷款加上PPP合同的常规每月还款。b。由于进入理事会的净现金流量,理事会的投资增加了1,607,094英镑。c。截至2023年3月31日,该理事会违反了其资本融资要求62,030,000英镑。最新的预测是指2024年3月31日的未借款增加到65,649,000英镑。借贷是指理事会正在使用目前必须兑现资本支出的资金,而不是从借贷中筹集资金。预计的借贷水平被认为是可以管理的,但根据理事会资本融资和其他资金要求,该职位被审查。d。英国及世界各地的金融市场波动和经济不确定性在很大程度上主要是由于通货膨胀的影响,利率上涨,商品价格和供应以及乌克兰的冲突所致。e。 2023年2月的预测是,到2023年6月,银行利率上涨至4.50%,然后到2024年3月底开始下降到4.00%,到2025年3月底,到2026年3月底,到2.75%。2023年9月的预测为5.25%,直到2024年9月,然后到2025年3月底跌至4.00%,到2026年3月底,降至2.75%。预计到2024年3月,新借贷的PWLB利率预计将略微下降,但利率已上涨了0.90%至1.03%。i。j。在6个月期间的波动率导致在某些贷款期间的高利率和低利率之间的利差高达1.87%(例如4月3年的借贷率在7月为6.22%,9月下旬为5.43%)。g。该委员会的财政顾问预计,到2024年第四季度,PWLB利率将下降,大多数利率低于4.50%,但任何变化的速度和速度将取决于影响英国和全球市场的经济和其他因素。h。理事会包括一些LOBO贷款的市场贷款。“ LOBO”一词与“贷方期权借款人期权”贷款有关,其中利率是固定的,但贷方可以寻求在贷款期间在固定日期提高贷款的利率。在发生这种情况的情况下,借款人(理事会)可以接受新的利率,或者,如果不偿还没有任何保费费用的贷款。2023年8月,Commerzbank提议将10,000,000英镑Lobo贷款的利率从4.88%提高到6.35%。理事会不接受新税率,而是从存款帐户余额中偿还了贷款。2023年10月,Commerzbank提议将其另一个Lobo贷款从4.99%增加到4.99%增加到5.89%,而Bayerische Landesbank则以4.99%的贷款为4.99%,以4.99%的贷款提供了贷款的机会。理事会不接受新的Commerzbank贷款率,并接受了Bayerische的提议,因此在没有支付任何保费的情况下还清了两项贷款。贷款还款的资金是从20,000,000英镑的新PWLB借贷(1年的12,500,000英镑,1.500,000英镑的1.500,000英镑,均为5.65%)。PWLB借贷已经完成了短期,以允许理事会现在偿还LOBO贷款,并在PWLB借贷率预计将远低于当前水平的时候进行再融资。理事会在2023/24的头六个月内没有进行任何其他债务重组,并留在其保诚指标和财政管理限制范围内。