机构名称:

¥ 1.0

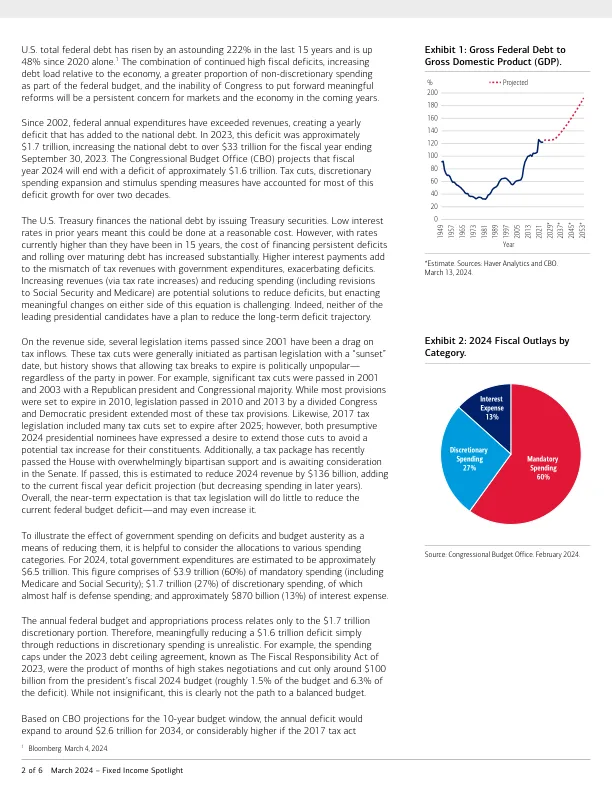

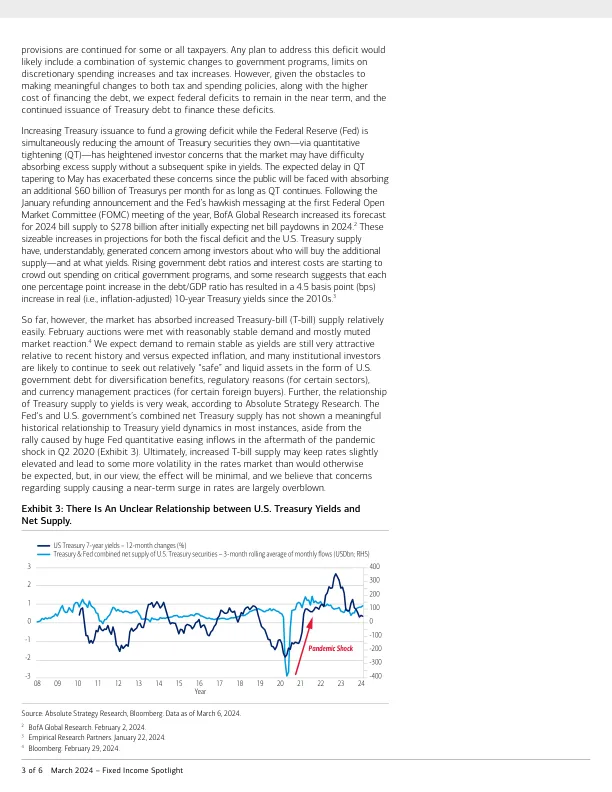

• 美国联邦债务总额无论从绝对值还是相对于经济而言都很高,预计还会进一步增加,因为政治意愿有限或无法大幅减缓赤字支出。 • 因此,为弥补这些赤字而增加国债发行量可能会使利率略微升高,并在短期内导致市场波动加剧,但我们认为这种影响应该是可以控制的。 • 然而,我们认为,对长期利率大幅上涨的担忧被夸大了。从历史上看,在许多发达市场经济体中,在满足某些条件的情况下,过度的债务负担实际上会导致利率下降。 • 拥有过多现金余额的投资者应继续寻找机会,在各个资产类别中接近完全投资。在固定收益方面,我们继续表示,根据我们对通胀和经济的预期,以及作为股票风险分散工具,我们倾向于让客户稍微多持有一些战略期限目标,即使考虑到预算赤字和高额债务负担。

固定收益聚焦

主要关键词

相关文件推荐