机构名称:

¥ 1.0

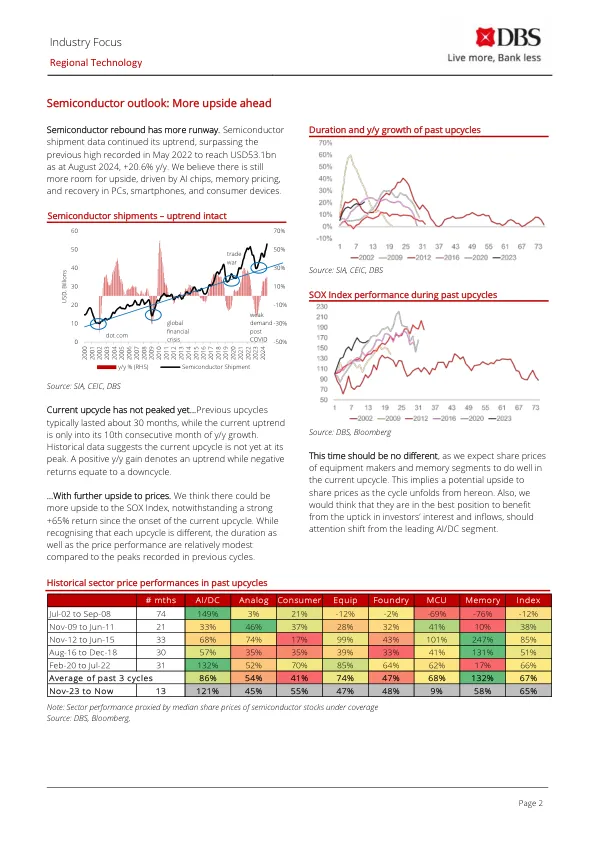

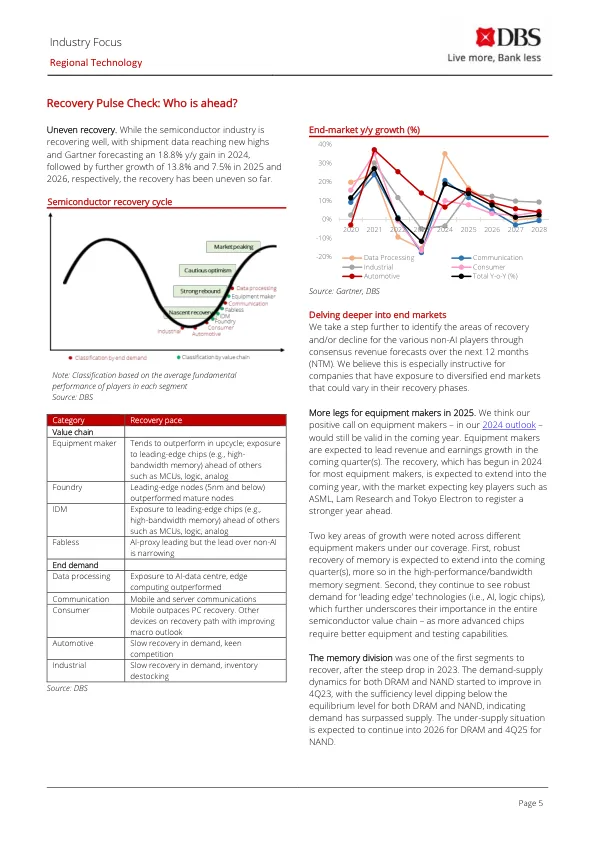

资料来源:Gartner、DBS 深入研究终端市场 我们更进一步,通过对未来 12 个月 (NTM) 的一致收入预测,确定各个非 AI 参与者的复苏和/或衰退领域。我们认为,这对于那些接触多元化终端市场的公司尤其具有指导意义,这些市场的复苏阶段可能会有所不同。 设备制造商在 2025 年还有更多发展空间。我们认为,我们对设备制造商的积极预测——在我们的 2024 年展望中——在未来一年仍然有效。 预计设备制造商将在未来几个季度引领收入和盈利增长。 大多数设备制造商的复苏始于 2024 年,预计将延续到明年,市场预计 ASML、Lam Research 和 Tokyo Electron 等主要参与者将在未来一年取得更强劲的业绩。 我们报道的不同设备制造商都发现了两个关键的增长领域。首先,预计内存的强劲复苏将延续到未来几个季度,在高性能/带宽内存领域更是如此。其次,他们继续看到对“前沿”技术(即人工智能、逻辑芯片)的强劲需求,这进一步凸显了它们在整个半导体价值链中的重要性——因为更先进的芯片需要更好的设备和测试能力。在 2023 年大幅下滑之后,内存部门是首批复苏的部门之一。DRAM 和 NAND 的供需动态在 2023 年第四季度开始改善,DRAM 和 NAND 的充足水平均跌至平衡水平以下,表明需求已超过供应。预计 DRAM 的供应不足情况将持续到 2026 年,NAND 的供应不足情况将持续到 2025 年第四季度。

区域技术

主要关键词

相关文件推荐